Daftar isi

Saat seseorang meminjam uang di Bank, dia akan dikenakan bunga pinjaman yang dibebankan pada tagihan angsuran tiap bulannya.

Ada beberapa metode perhitungan bunga angsuran, yaitu perhitungan bunga flat, perhitungan bunga efektif, dan perhitungan bunga anuitas.

Masing-masing metode perhitungan bunga itu memiliki kelebihan dan kekurangannya masing-masing.

Sehingga seorang nasabah perlu untuk mengetahuinya agar bisa merencanakan keuangannya dengan baik.

Pengertian Bunga Anuitas

Bunga anuitas adalah penyesuaian dari perhitungan bunga efektif yang dibuat dengan tujuan mempermudah nasabah dalam membayar angsurannya.

Pengertian Bunga Anuitas Secara Umum

Secara umum, yang dimaksud bunga anuitas adalah besaran bunga angsuran yang jumlahnya semakin mengecil tiap bulannya disertai dengan semakin besarnya angsuran pokok, sehingga total angsuran yang dibayarkan adalah tetap.

Pengertian Bunga Anuitas Menurut Para Ahli

- Susanto (2013)

Anuitas adalah pembayaran yang jumlahnya sama yang dibayarkan pada tiap akhir periode dengan waktu yang sama untuk jumlah waktu tertentu - Yusnita (2012

Anuitas adalah jumlah pembayaran periodik yang tetap besarnya, yang di dalamnya sudah terhitung pelunasan pinjaman dan uangnya. - Alam S. (2004:185)

Anuitas adalah suatu rentetan pembayaran yang jumlahnya sama, yang diterima atau dibayarkan pada setiap akhir periode dengan waktu yang sama. - Dhanny R. Cyssco (1984)

Anuitas adalah suatu rangkaian pembayaran atau penerimaan secara cicilan yang pada umumnya sama besarnya serta dibayarkan setiap masa tertentu dan masing-masing jumlahnya terdiri dari bagian pokok pinjaman serta bunganya.

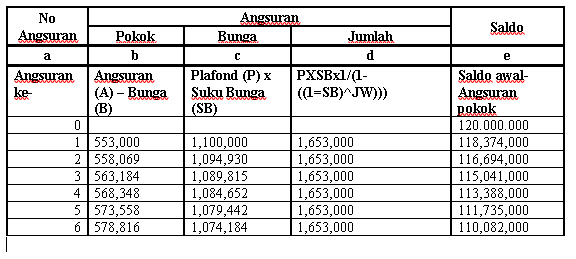

Tabel Bunga Anuitas

Berikut ini adalah tabel perhitungan bunga anuitas

Rumus Bunga Anuitas

Beberapa rumus yang dipakai dalam perhitungan bunga anuitas adalah sebagai berikut:

- Jumlah Angsuran

Angsuran Bunga + Angsuran Pokok

- Angsuran Bunga ke-n

Saldo ke-n x Suku Bunga Efektif

- Angsuran Pokok

Angsuran - Angsuran Bunga

- Anuitas

Plafond x SukuBunga x 1 /(1 - (1 / ((1 + SukuBunga) ^ JangkaWaktu)))

Kelebihan Dan Kekurangan Bunga Anuitas

Kelebihan Bunga Anuitas

- Besaran angsuran bulanan tetap sehingga memudahkan bagi nasabah dalam.

- Perhitungan, bunga adalah dari sisa pokok yang belum dibayar, sehingga dianggap lebih adil.

Kekurangan Bunga Anuitas

Sedangkan kekurangan perhitungan Bunga Anuitas adalah Perhitungannya yang rumit, sehingga terkadang harus menggunakan software untuk menentukannya.

Perbedaan Bunga Anuitas Dan Efektif

Pada dasarnya sistem perhitungan pada bunga anuitas adalah modifikasi dari bunga efektif.

Keduanya sama-sama mendasarkan perhitungan pada sisa pokok pinjaman yang belum di bayar.

Akan tetapi keduanya memiliki perbedaan, yaitu:

Pada sistem perhitungan bunga anuitas

- Besaran angsuran tiap bulan sama, dengan komposisi bunga dan pokok pinjaman yang berubah tiap bulannya.

- Nilai angsuran bunga di awal cukup besar dan akan mengecil pada angsuran di bulan-bulan berikutnya.

- Sementara nilai angsuran pokok kecil di awal dan akan semakin besar pada cicilan berikutnya.

- Biasanya sistem bunga anuitas digunakan dalam pembiayaan Small Medium Enterprise (SME) atau Ritel dan Mikro.

Pada sistem perhitungan bunga efektif

- Besaran angsuran pada bunga efektif semakin berkurang tiap bulan tergantung pada sisa pokok pinjaman.

- Beban bunga yang dibayarkan tiap bulan akan semakin kecil seiring dengan semakin berkurangnya total sisa pinjaman

- Perhitungan bunga efektif pada umumnya diberlakukan untuk kredit jangka panjang seperti modal usaha, dan kredit kepemilikan rumah (KPR).

Contoh Soal Dan Pembahasan

Contoh soal 1

Andik mempunyai pinjaman di Bank sebesar Rp 10.000.000,00 yang akan dilunasi secara anuitas sebesar Rp 2.500.000,00 dengan suku bunga 2% per bulan. Buatlah Perhitungan angsurannya!

Pembahasan

Diketahui:

M = 10.000.000 ATAU 1 x

b = 2% = 0.02

A= anuitas = 2.500.000

- Angsuran pertama (a1)

Utang pada bulan ke-1 = 10.000.000= M1 Bunga pada akhir bulan ke-1 = 0,02 x 10.000.000= 200.000= b1 Angsuran pertama (a1) = A - b1 = 2.500.000 - 200.000 = 2.300.000

- Angsuran kedua (a2)

Utang pada bulan ke-2 = M1 - a1 = 1 x- 2.300.000 = 7.700.000 = M2

Bunga pada akhir bulan ke-2 = 0,02 x 7.700.000 = 154.000 = b2

Angsuran pertama (a2) = A - b2 = 2.500.000 – 154.000 = 2.346.000

- Angsuran ketiga (a3)

Utang pada bulan ke-3 = M2 - a2 = 7.700.000 - 2.346.000=5.354.000 = M3

Bunga pada akhir bulan ke-3 = 0,02 x 5.354.000 = 107.080 = b3

Angsuran pertama (a3) = A - b3 = 2.500.000 - 107.080 = 2.392.920

- Angsuran keempat (a4)

Utang pada bulan ke-4 = M3 - a3 = 5.354.000 – 2392.920 = 2.421.080 = M4

Bunga pada akhir bulan ke-4 = 0,02 x 2.421.080 = 48.421 = b4

Angsuran pertama (a4) = A - b4 = 2.500.000 – 48.421 = 2.451.579

Maka hutang andik lunas di bulan ke-4.

Contoh soal 2 :

CV Maju Jaya mengambil kredit di bank senilai Rp 120,000,000 dengan jangka waktu pelunasan 10 tahun. Apabila suku bunga yang diberikan bank 11%, buatlah tabel perhitungan bunga anuitasnya selama 6 bulan pertama!