Daftar isi

Apa Itu Beban Penyusutan dan Akumulasi Penyusutan

Pada suatu kegiatan usaha terdapat dua istilah mengenai penyusutan yaitu beban penyusutan serta akumulasi penyusutan. Meskipun masih dalam satu konteks namun keduanya memiliki konsep yang berbeda.

Perbedaan mendasar antara kedua hal ini yaitu mengenai kenyataan bahwa beban penyusutan muncul sebagai beban pada laporan laba rugi sedangkan akumulasi penyusutan merupakan aset kontra yang dilaporkan di neraca.

Sebelum membahas lebih jauh alangkah lebih baik jika kita memahami arti penyusutan terlebih dahulu.

Sebuah perusahaan pastinya memiliki berbagai aset. Salah satu aset yang dimaksud adalah aktiva tetap atau aset tetap. Aset tetap ini memiliki masa dan nilainya dapat menurun karena faktor usia. Secara sederhana seperti inilah yang dimaksud sebagai penyusutan.

Beban Penyusutan

Beban penyusutan merupakan biaya yang dikeluarkan dalam penggunaan aset untuk mendapatkan pendapatan selama periode tertentu. Umumnya beban penyusutan tidak memerlukan pengeluaran kas.

Nilai penyusutan tidak ditetapkan sesuai keinginan melainkan terdapat rumus untuk perhitungannya. Selain itu untuk menetapkan nilai penyusutan terdapat beberapa faktor yang perlu diketahui yaitu harga perolehan aset, taksiran umur aset serta taksiran nilai sisa.

Harga perolehan aset merupakan semua biaya pengeluaran untuk mendapatkan manfaat dari aset tersebut. Kemudian taksiran umur aset adalah perkiraan berapa lama aset tersebut dapat digunakan manfaatnya. Sedangkan taksiran nilai sisa adalah nilai suatu aset setelah umur pemanfaatannya sudah habis.

Beban penyusutan merupakan beban yang tidak memerlukan pengeluaran kas. Alokasi harga perolehan aset tetap akan dilakukan dengan mendebet akun beban penyusutan dan mengkredit akun akumulasi penyusutan.

Tidak hanya beban penyusutan melainkan beban lain pun dapat mengurangi pendapatan. Semakin besar nilai beban maka pendapatan akan semakin berkurang.

Akumulasi Penyusutan

Akumulasi penyusutan merupakan total penyusutan aset suatu perusahaan. Atau nilai dari akumulasi penyusutan adalah total dari beban penyusutan yang telah dicatat pada suatu periode.

Untuk itu biasanya pada akhir tahun pertama suatu aset digunakan nilai akumulasi penyusutan akan sama nilainya dengan beban penyusutan. Kemudian pada akhir periode kedua nilai akumulasi penyusutan adalah nilai beban penyusutan pada tahun pertama dan kedua, seperti itu seterusnya.

Akun akumulasi penyusutan merupakan contra account dari akun aktiva yang dimaksud. Yaitu akumulasi penyusutan akan mengurangi nilai perolehan aset tetap dan menghasilkan total nilai pada buku aset.

Seperti yang sudah disampaikan bahwa perbedaan mendasar dari beban penyusutan dan akumulasi penyusutan adalah yang satu muncul di laporan laba rugi sebagai beban sementara yang lain muncul di neraca sebagai aset kontra. Meskipun demikian keduanya sama – sama membantu dalam menyatakan nilai asli dari suatu aset.

Perbedaan selanjutnya dari beban penyusutan dan akumulasi penyusutan adalah beban penyusutan terus dikreditkan pada suatu aset kemudian saat aset tersebut sudah tidak digunakan atau dijual, akumulasi penyusutan akan dibalik. Dengan kata lain semua catatan mengenai aset tersebut pada neraca akan dihilangkan.

Cara Menghitung Beban Penyusutan dan Akumulasi Penyusutan

Meskipun terdapat perbedaan dari beban penyusutan dan akumulasi penyusutan namun cara menghitungnya sama. Terdapat beberapa metode dalam penghitungan beban penyusutan dan akumulasi penyusutan, antara lain

- Metode Garis Lurus

Metode ini merupakan metode penghitungan penyusutan yang paling sering digunakan. Dalam metode garis lurus harga perolehan akan dikurangi taksiran nilai sisa kemudian dibagi estimasi umur manfaat dari aset yang dimaksud.

Penyusutan = (harga perolehan – taksiran nilai residu) / estimasi umur manfaat

- Metode Unit atau Hasil Produksi

Untuk menghitung penyusutan dengan metode ini, hal pertama yang harus dilakukan adalah menghitung beban penyusutan per unit yang dihasilkan. Untuk menghitungnya dapat menggunakan rumus berikut

(harga perolehan – nilai sisa) / total estimasi jumlah produksi

Selanjutnya untuk menghitung beban penyusutan

Tarif penyusutan per unit x total estimasi produksi

Setelah diketahui nilai beban penyusutan, akumulasi penyusutan dapat dihitung dengan menjumlahkan beban penyusutan dari tahun ke tahun

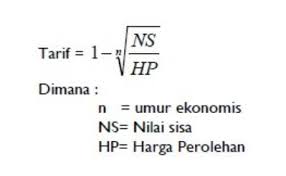

- Metode Saldo Menurun

Perhitungan menggunakan metode saldo menurun dapat dihitung dengan mengalikan fixed annual rate dengan nilai buku aset. Berikut ini rumus menghitung fixed annual rate

- Metode Jumlah Angka Tahun

Berikut ini rumus perhitungan beban penyusutan dengan metode jumlah angka tahun

Contoh Beban Penyusutan dan Akumulasi Penyusutan

Berikut ini contoh kasus perhitungan beban penyusutan dan akumulasi penyusutan menggunakan metode garis lurus.

Sebuah kendaraan memiliki harga perolehan Rp 90 Juta, karena belum berencana dijual kembali taksiran nilai sisa adalah nol, serta estimasi nilai manfaat adalah 5 tahun. Untuk menghitung beban penyusutan, kita gunakan rumus metode garis lurus

(Harga perolehan – taksiran nilai residu) / estimasi umur manfaat, maka

(90 juta – 0) / 5 = Rp 18 Juta

Setelah diketahui beban penyusutan pertahunnya yaitu Rp 18 Juta, selanjutnya dapat dibentuk table penyusutan seperti berikut:

| Tahun | Beban Penyusutan | Akumulasi Penyusutan | Nilai Buku |

| 0 | 90.000.000 | ||

| 1 | 18.000.000 | 18.000.000 | 72.000.000 |

| 2 | 18.000.000 | 36.000.000 | 54.000.000 |

| 3 | 18.000.000 | 54.000.000 | 36.000.000 |

| 4 | 18.000.000 | 72.000.000 | 18.000.000 |

| 5 | 18.000.000 | 90.000.000 | 0 |