Daftar isi

Sebagaimana telah diketahui bahwa penggunaan aset untuk kegiatan operasional tentunya akan membuat nilai aset tersebut mengalami penyusutan atau penurunan nilai ekonomis atau fungsinya. Nilai aset atau aktiva yang masih tersisa setelah peride umur ekonomis tertentu inilah yang disebut sebagai nilai residu atau yang juga dikenal dengan salvage value.

Pengertian Nilai Residu

Dalam Kamus Besar Bahasa Indonesia (KBBI) nilai residu didefinisikan sebagai nilai suatu aktiva pada akhir masa manfaatnya. Hal ini berarti nilai residu merupakan nilai suatu barang setelah mengalami penyusutan.

Nilai residu juga bisa diartikan sebagai jumlah estimasi atau taksiran yang bisa didapatkan dari suatu entitas pada saat ini pada saat pelepasan aset setelah dikurangi dengan estimasi biaya pelepasan, dan apabila aset sudah mencapai umur atau kondisi yang diharapkan pada akhir umur manfaatnya.

Ahli yang lain mengatakan bahwa nilai residu merupakan nilai sisa pada suatu barang yang telah habis umur ekonomisnya, dimana dalam dunia akuntansi nilai tersebut lebih sering diperhitungkan dengan pengurangan biaya overhead.

Sementara itu, menurut PSAK 16 (2011:16.3), nilai residu merupakan jumlah atas estimasi yang dapat diperoleh entitas bisnis saat ini dari pelepasan aset. Aset tersebut nantinya akan dikurangi estimasi biaya penyusutan, jika aset tersebut telah mencapai umur dan kondisi yang diharapkan pada akhir masa manfaatnya

Berdasarkan penjelasan dari pengertian diatas, dapat simpulkan bahwa nilai residu merupakan nilai jual kembali pada suatu aset saat akhir masa atau umur manfaatnya. Perhitungan nilai residu berguna bagi pebisnis agar aset yang dimilikinya dapat memberi imbalan atau nilai di akhir nilai manfaat aset tersebut.

Fungsi Nilai Residu

Fungsi dari nilai residu diantaranya adalah untuk:

- Menghitung penyusutan atas suatu nilai aset tetap dan umur ekonomis yang sebelumnya telah digunakan.

- Membantu untuk mengetahui jika suatu aset sudah tidak mempunyai nilai manfaat sehingga pihak perusahaan bisa menghentikan penggunaannya atau menjualnya.

Cara Menghitung Nilai Residu

Pada dasarnya untuk menghitung nilai residu tidak ada cara atau rumus tertentu yag digunakan karena nilai residu merupakan estimasi atau perkiraan atas nilai suatu aset pada akhir manfaatnya. Akan tetapi nilai residu bisa diketahui melalui rumus penyusutan. Pada rumus penyusutan, nilai residu berperan untuk mengurangi harga beli atau harga perolehan aset.

Metode Penyusutan yang Menggunakan Nilai Residu

Berikut ini adalah beberapa metode penyusutan yang menggunakan nilai residu sebagai faktor yang mengurangi harga perolehan sebuah aset:

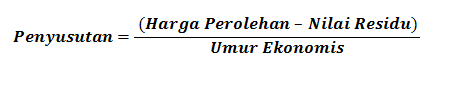

Metode Garis Linier (Straight Line)

Misalnya saja seseorang mempunyai mobil yang dibeli seharga Rp.300.000.000 untuk operasional usahanya, setelah masa pemakaian 5 tahun nilai mobil itu saat dijual adalah Rp. 100.000.000. Maka nilai 100.000.000 itulah yang disebut dengan nilai residu. Sementara nilai selisih dari Rp. 300.000.000 dengan nilai residu Rp. 100.000.000 merupakan penyusutan. Adapun nilai penyusutan pertahunnya adalah dengan membagi besar penyusutan dengan umur ekonomisnya.

Contoh diatas merupakan cara perhitungan penyusutan dengan menggunakan metode garis linier atau (straight line). Pada metode ini nilai residu menjadi faktor pengurang dari harga aset saat dibeli sehingga diperoleh biaya penyusutan.

Rumus perhitungan penyusutan dengan metode garis lurus adalah sebagai berikut:

Metode Jumlah Angka Tahun (Sum of Year Digit Method)

Metode penyusutan jumlah angka tahun digunakan untuk aset yang setiap tahunnya mengalami risiko penurunan fungsi atau penyusutan. Karena adanya risiko tersebut, nilai penyusutan ini digunakan untuk menentukan biaya perbaikan atau maintenance setiap tahunnya.

Sebagaimana metode straight line, metode jumlah angka tahun ini juga memasukkan nilai residu sebagai faktor pengurang harga beli atau harga perolehan aset. Adapun rumus dari metode ini adalah sebagai berikut.

Catatan:

- Penyebut Jumlah angka Tahunan merupakan jumlah perhitungan dari sisa umur penggunaan aset. Misalnya, jika umur sisa aset adalah 5 tahun maka Penyebut Jumlah Angka Tahunan adalah 5+4 + 3 + 2 + 1 = 15.

- Adapun sisa umur penggunaan (pada pembilang), maka urutan pembilang pada perhitungan tahun pertama dibalik. Contohnya, tahun ke-1 pembilangnya adalah 5/15, tahun ke-2 adalah 4/15 dan seterusnya.

Metode Satuan Jam kerja (Service Hour Method)

Metode satuan jam kerja digunakan untuk membandingkan nilai penyusutan satu jenis aset yang sama dengan jumlah jam penggunaan yang berbeda. Adapun rumusnya adalah sebagai berikut.

Adapun nilai penyusutan pada tiap periode bisa dicari dengan rumus:

Jumlah Jam Kerja per Periode x Tarif Penyusutan / Jam

Metode Hasil Produksi (Productive Output Method)

Metode hasil produksi adalah adalah perhitungan penyusutan aset berdasarkan kemampuannya dalam memproduksi. Adapun rumus metode ini adalah sebagai berikut:

Adapun rumus penyusutan tiap periodenya adalah:

= Kemampuan Produksi Tiap Periode x Tarif Penyusutan Per Unit

Contoh Nilai Residu

Diantara contoh nilai residu adalah pendapatan sisa atau pendapatan residual. Berikut adalah jenis-jenis nilai residual pendapatan sisa yang dikenal dalam akuntansi keuangan:

- Penilaian ekuitas

Dalam penilaian ekuitas, pendapatan residual merupakan aliran pendapatan ekonomi serta metode penilaian yang digunakan untuk memperkirakan nilai intrinsik saham biasa perusahaan. pendapatan residual atau pendapatan sisa adalah pendapatan bersih dikurangi dengan biaya modal. - Keuangan Perusahaan

Pendapatan residual adalah jumlah laba operasional yang tersisa setelah digunakan untuk membayar seluruh biaya modal yang digunakan untuk menghasilkan pendapatan. Pendapatan residual dalam hal ini bisa dianggap sebagai laba bersih perusahaan.

Pendapatan residual perusahaan juga digunakan untuk melakukan evaluasi kinerja investasi modal, tim, maupun unit atau departemen bisnis. - Keuangan Pribadi

Dalam keuangan pribadi pendapatan sisa merupakan sisa dari semua pendapatan setelah dikurangi hutang bulanan. Sisa pendapatan tersebut biasanya menjadi bagian penting yang menjadi pertimbangan bagi peberi pinjaman untuk menyetujui atau menolak permohonan pinjaman seseorang.

Contoh lain dari nilai residu adalah pada nilai residu pada aktiva tetap berwujud, seperti kendaraan, mesin pabrik, dan semisalnya. Untuk lebih jelasnya, berikut adalah ilustrasi contohnya:

Biaya perolehan mobil = Rp. 200.000.000

Umur Ekonomis = 6 tahun

Depresiasi atau penyusutan per tahun = 10%

Jadi, setelah 6 tahun nilai penyusutannya adalah 60% sehingga nilai residualnya adalah 40% dari biaya awal mobil.

Salvage value atau nilai residual= 40% x Rp. 200.000.000 = Rp. 80.000.000

Kesimpulan Pembahasan

Nilai residual atau salvage value adalah nilai suatu aktiva pada akhir masa atau umur manfaatnya. Nilai residual dihitung dengan cara mengurangi nilai atau harga perolehan suatu aktiva dengan besar penyusutan yang terjadi selama masa ekonomisnya.

Fungsi dari nilai residual adalah untuk menghitung penyusutan atas suatu aktiva atau aset tetap sehingga bisa menjadi bahan pertimbangan bagi perusahaan untuk tetap menggunakan atau sebaliknya, menghetikan dan menjual aset tersebut.

Untuk menghitung nilai residu maka bisa digunakan rumus perhitungan penyusutan. Ada 4 jenis metode penyusutan yang dalam perhitungannya menggunakan nilai residu sebagai faktor pengurang harga perolehan aktiva. 4 jenis metode tersebut adalah Metode Garis Linier (Straight Line), Metode Jumlah Angka Tahun (Sum of Year Digit Method), Metode Satuan Jam kerja (Service Hour Method), dan Metode Hasil Produksi (Productive Output Method).

.