Daftar isi

Istilah bunga (interest) mungkin sudah sering kita dengar, terutama jika belajar ilmu akuntansi dan keuangan. Perlu dipahami bahwa ada beberapa jenis bunga dengan perhitungannya yang berbeda-beda pula.

Pada pembahasan kali ini akan diuraikan mengenai salah satu jenis bunga yang disebut dengan bunga akrual atau accrued interest. Apa itu bunga akrual?. Apa manfaat dan bagaimana perhitungannya?. Berikut kita simak selengkapnya.

Pengertian Bunga Akrual

Pada halaman OJK-pedia disebutkan pengertian bunga akrual atau accrued interest adalah bunga yang telah diperhitungkan sebagai pendapatan atau biaya perusahaan, namun belum nyata diterima atau dibayarkan. Jadi, bunga akrual bisa berupa pendapatan bunga yang belum diterima atau piutang bunga dan juga beban bunga yang belum dibayar atau hutang bunga.

Dalam ilmu akuntansi, bunga akrual dihitung pada akhir periode akuntansi. Dalam laporan laba rugi, bunga akrual bisa masuk ke dalam pendapatan maupun beban. Bunga akrual berupa pendapatan bunga yang belum diterima (piutang bunga) akan digolongkan sebagai aset lancar, sedangkan bunga akrual berupa beban bunga yang belum dibayar (utang bunga) akan digolongkan sebagai kewajiban lancar.

Manfaat Bunga Akrual

Beberapa manfaat dari adanya bunga akrual ini adalah sebagai berikut:

- Perhitungan bunga akrual bermanfaat untuk menaikkan jumlah informasi dalam laporan akuntansi keuangan.

- Bunga akrual juga menjadi salah satu bahan pertimbangan penting dalam menjual atau membeli obligasi.

Obligasi akan menawarkan kompensasi atau ganti rugi kepada pemiliknya atas uang yang mereka pinjamkan, yakni dalam bentuk pembayaran bunga reguler yang disebut sebagai kupon dan umumnya dibayarkan tiap setengah tahun atau per semester.

Jika obligasi tersebut dibeli atau dijual pada waktu selain dua tanggal pencatatan yang seharusnya, maka pembeli harus menambahkan jumlah penjualan bunga yang didapat sejak pembayaran bunga sebelumnya. Pemilik baru kemudian akan menerima pembayaran bunga setengah tahun penuh pada saat pembayaran berikutnya. Oleh karenanya, pemilik sebelumnya harus membayar bunga yang muncul sebelum penjualan. - Bunga akrual digunakan untuk menyesuaikan pendapatan yang telah diterima namun belum dilakukan pencatatannya.

- Untuk melakukan pencatatan dan pengeluaran yang berupa perkiraan angka dari penerimaan faktur.

Rumus Bunga Akrual

Untuk menghitung besarnya bunga akrual, terdapat rumus yang bisa digunakan sebagai acuan. Berikut adalah rumus bunga akrual untuk bunga yang belum dibayarkan:

Rumus lainnya yaitu:

Untuk menentukan hari akrual adalah dengan cara mengurangkan jumlah hari pada bulan laporan dengan tanggal pencairan kredit.

Yang perlu diingat bahwa bila tanggal pencairannya sama atau justru lebih besar dengan tanggal pelaporan, maka bunga akrualnya adalah 0 sebelum ditambah tunggakan bunga jika ada.

Contoh Implementasi Bunga Akrual

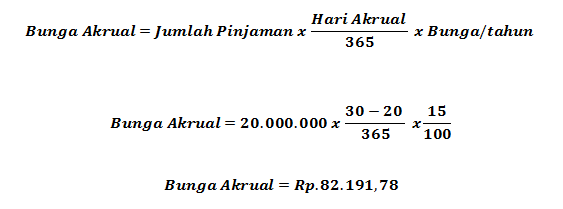

Sebuah pinjaman sebesar Rp. 20.000.000 dengan suku bunga sebesar 15%. Pinjaman tersebut akan diterima pada tanggal 20 setiap bulan. Maka dalam kasus ini, akan dicatat tambahan pendapatan bunga yang diterima dari tanggal 21 hingga 30 dengan menggunakan rumus bunga akrual sebagai berikut:

Pencatatan bunga akrual tersebut dibedakan bagi pihak penerima dan pihak pembayar.

- Bagi pihak penerima pembayaran akan dicatat sebagai kredit dalam akun pendapatan bunga dan debit untuk akun bunga bunga.

Piutang akan dimasukkan ke dalam neraca keuangan dan dimasukkan sebagai aset jangka pendek atau aset lancar. Jumlah yang sama juga akan dimasukkan sebagai pendapatan pada laporan pemasukan/penerimaan. - Bagi pihak yang berutang atau pembayar, bunga akrual akan dicatat sebagai kredit pada akun pembayaran dan debit pada akun pengeluaran bunga. Kemudian, pada neraca keuangan akan dimasukkan ke dalam neraca keuangan sebagai kewajiban jangka pendek. Sementara pada laporan pemasukan dicatat sebagai pengeluaran bunga.

Kedua kasus pencatatan tersebut merupakan ayat jurnal pembalik, sehingga akan dibalik pada hari pertama bulan berikutnya. Hal ni akan menjamin bahwa ketika transaksi tunai terjadi pada bulan berikutnya, efek net hanyalah pada sebagian pendapatan atau pengeluaran yang diterima atau dikeluarkan pada periode ini tetap pada periode ini.

Contoh Soal Bunga Akrual dan Pembahasannya

Berikut ini adalah beberapa contoh soal mengenai bunga akrual dan pembahasannya:

- Tuan A menerima pinjaman dari Bank dengan plafond sebesar Rp. 50.000.000 dengan jangka waktu pinjaman 12 bulan. Tanggal pencairan adalah 5 Desember. Jika besar suku bunga adalah 1 %, maka berapa bunga akrual yang diakui?

Pembahasan:

Bunga = 1% x Rp. 50.000.000 = Rp. 500.000

Bunga Akrual

Hari akrual = 31- 5 = 25

Bunga akrual = (25/31) x Rp. 500.000 = Rp. 403.225

- Pak Hadi memiliki pinjaman sebesar Rp. 5.000.000 dengan bunga sebesar 2% yang cair pada tanggal 1 Mei. Pak Hadi melakukan pencatatan laporan keuangan pada tanggal 30 Mei. Maka berapa bunga akrual dari pinjaman pak Hadi?

Pembahasan:

Besar bunga = 25% x Rp. 5.000.000 = Rp. 100.000

Hari Akrual = 30-1 = 29 hari

Bunga Akrual = (Hari Akrual : Hari Pelaporan) x Bunga = (29/30) x Rp. 100.000 = Rp. 9.666,67 - Tanggal 1 Agustus PT. Cahaya mengeluarkan 24% obligasi, dengan nominal Rp 100.000.000. Bunga dibayar tiap tanggal 1 februari dan 1 agustus. Hitunglah bunga akrual untuk pencatatan pada 31 Desember.

Pembahasan:

1 Agustus – 31 Desember = 5 Bulan

Maka bunga akural= (5/12) x 24 % x 100.000.000 = 10.000.000

Kesimpulan Pembahasan

Bunga akrual atau accrued interest merupakan bunga yang telah diperhitungkan sebagai pendapatan atau biaya, tetapi belum diterima atau dibayarkan. Bunga akrual bisa berupa pendapatan bunga yang belum diterima atau piutang bunga dan juga beban bunga yang belum dibayar atau hutang bunga.

Dalam laporan akuntansi keuangan, bunga akrual bisa masuk ke dalam pendapatan maupun beban. Bunga akrual berupa pendapatan bunga (piutang bunga) akan digolongkan sebagai aset lancar, sedangkan bunga akrual berupa beban bunga (utang bunga) akan digolongkan sebagai kewajiban lancar.

Penggunaan bunga akrual dalam ilmu keuangan bermanfaat untuk menyesuaikan pendapatan yang diterima tetapi belum dicatat dalam laporan keuangan. Selain itu, bunga akrual juga menjadi salah satu bahan pertimbangan untuk membeli atau menjual obligasi.