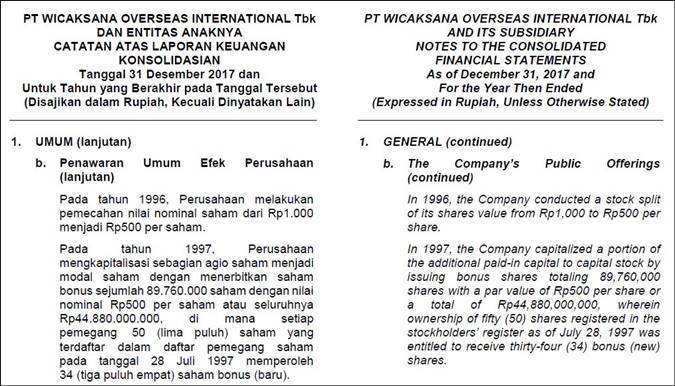

Daftar isi

Laporan keuangan adalah inti dari kegiatan akuntansi yang sangat berperan penting untuk kemajuan sebuah perusahaan dan dapat memudahkan kegiatan bisnis. Berikut pembahasannya

Pengertian Laporan Keuangan

Pengertian Secara Umum

Laporan Keuangan memiliki peran yang penting dalam suatu perusahaan karena berhubungan dengan kinerja perusahaan tersebut.

Laporan Keuangan sebuah Perusahaan berisi informasi keuangan. Yang dibuat berdasarkan sebuah periode misalnya bulanan, tiga bulanan, semesteran dan tahunan.

Laporan keuangan atau financial statement adalah hasil akhir dari suatu proses pencatatan kegiatan transaksi keuangan.

Laporan keuangan memberikan gambaran tentang keadaan keuangan sebuah perusahaan pada satu periode akuntansi. Juga menjadi gambaran umum tentang kinerja suatu perusahaan.

Laporan keuangan dibuat untuk membantu perusahaan membuat keputusan atau kebijakan yang tepat.

Pengertian Menurut Para Ahli

- Mahmud M. Hanafi dan Abdul Halim

Laporan keuangan adalah suatu laporan yang diharapkan dapat memberikan informasi perusahaan. Contoh: industri, konidisi ekonomi

Financial statement atau laporan keuangan adalah suatu rangkaian yang menunjukan posisi keuangan dan juga kinerja keuangan suatu entitas.

- Munawir (1991)

Menurut Munawir laporan keuangan pada dasarnya adalah proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan.

- Sundjaja dan Barlian (2001)

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi bagi pihak-pihak yang memiliki kepentingan atas data keuangan atau aktivitas perusahaan.

- M. Sadeli (2002)

Pengertian laporan keuangan adalah hasil dari proses akuntansi dan menyimpan informasi di masa lalu (historis).

- Sofyan S. Harahap (2006)

Laporan keuangan adalah laporan yang menggambarkan kondisi keuangan serta hasil usaha suatu perusahan pada jangka waktu tertentu (periode).

Sifat Laporan Keuangan

Dalam proses penyusunan laporan keuangan haruslah dilakukan sesuai dengan standar yang berlaku dan didasari dengan sifat laporan keuangan itu sendiri.

Menurut seorang ahli bernama Kasmir (2014), laporan keuangan dalam penerapannya memiliki dua sifat yaitu

- Bersifat historis

- Bersifat menyeluruh

Bersifat Historis artinya laporan keuangan dibuat dan disusun berdasarkan data masa lalu.

Sebagai contoh financial statement yang dirancang berdasarkan pada data dari satu atau dua periode yang lalu.

Bersifat menyeluruh artinya laporan keuangan disusun sesuai dengan standar yang sudah ditetapkan dan dibuat selengkap mungkin.

Karakteristik Laporan Keuangan

Selain memiliki ke dua sifat yaitu historis dan menyeluruh, laporan keuangan juga memiliki karakteristik yang penting untuk dipahami agar dapat menyajikan laporan keuangan yang berkualitas.

Ada 4 karakteristik laporan keuangan, berikut penjelasannya:

- Relevan

Releven artinya apabila isi dari laporan keuangan tersebut berpengaruh bagi pengguna laporan.

Karena membantu mengevaluasi kegiatan masa lalu atau masa sekarang. Selain itu juga dapat memprediksi masa depan dan juga menyimpulkan hasil evaluasi masa lalu.

Syarat laporan keuangan yang relevan :

- Memiliki manfaat umpan balik, artinya laporan keuangan dapat dipakai untuk mengoreksi kebijakan yang dibuat pada masa lalu.

- Memiliki manfaat prediktif, artinya laporan keuangan dapat membantu pengguna dalam memprediksi masa depan melalui data di masa lalu.

- Tepat waktu, informasi disajikan tepat waktu sehingga dapat memengaruhi dan bermanfaat dalam pengambilan keputusan.

- Lengkap, informasi keuangan harus disajikan selengkap mungkin dan meliputi semua hal yang dapat memengaruhi pengambilan keputusan.

- Andal, Laporan keuangan harus jauh dari kesalahan material. Dan menyajikan data secara terbuka dan jujur serta dapat diverifikasi. Karakteristik informasi yang andal antara lain:

- Penyajian jujur dan terbuka

- Dapat diverifikasi atau dipertanggungjawabkan

- Netral/ tidak memihak pihak tertentu.

- Dapat dibandingkan, Pengguna dapat membandingkan laporan keuangan entitas antar periode. Dalam hal kedudukan serta kinerja keuangan dan perubahannya secara relatif. Cara membandingkannya bisa dilakukan secara internal ataupun eksternal. Internal artinya dilaksanakan jika sebuah entitas menggunakan kebijakan akuntansi yang sama berulang setiap tahunnya. Penyajian laporan keuangan minimal harus dilaksanakan dua periode agar dapat dibandingkan.

- Dapat dipahami, Pelaporan keuangan harus dapat dipahami dengan mudah oleh pihak penerima. Maka dari itu segala informasi di dalamnya harus disajikan sejelas mungkin.

Tujuan Laporan Keuangan

Tujuan Laporan Keuangan Secara umum

Tujuan pembuatan laporan keuangan adalah untuk memberikan informasi yang berisikan hasil dari akuntansi keuangan.

Informasi tersebut digunakan oleh pihak-pihak yang berkepentingan antara lain pihak investor dan kreditor.

Berikut ini adalah beberapa tujuan umum pembuatan laporan keuangan :

- Untuk membantu perusahaan dalam proses pengambilan keputusan melalui informasi kondisi keuangan perusahaan tersebut.

- Membantu perusahaan untuk mengevaluasi serta membandingkan dampak keuangan yang terjadi akibat keputusan ekonomi.

- Membantu perusahaan menilai dan memprediksi pertumbuhan bisnis di masa depan.

- Menilai aktivitas pendanaan serta operasi perusahaan berdasarkan informasi kondisi keuangan dalam suatu periode tertentu.

1. Menurut PAI

Menurut pendapat dari PAI, tujuan pembuatan laporan keuangan terdiri atas 5 tujuan antara lain :

- Menyajikan informasi yang dapat dipercaya mengenai aktiva, kewajiban dan modal perusahaan.

- Menyajikan laporan yang akurat tentang perubahan aktiva netto perusahaan yang timbul karena aktivitas usaha demi mendapatkan laba.

- Menyajikan suatu informasi pada pengguna laporan untuk memperkirakan potensi keuntungan dari perusahaan.

- Menyajikan suatu informasi penting lainnya yang meliputi kegiatan investasi.

- Menyajikan informasi yang mendetail kepada pengguna laporan yang berhubungan dengan keuangan.

2. Menurut Kasmir (2014)

Tujuan laporan keuangan terdiri dari 7 tujuan yaitu:

- Menyajikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada masa sekarang.

- Menyajikan informasi tentang jenis dan jumlah kewajiban serta modal yang dimiliki perusahaan pada masa sekarang.

- Menyajikan informasi tentang jenis dan jumlah pendapatan yang didapatkan dalam suatu periode tertentu.

- Menyajikan informasi tenang jumlah biaya dan jenis biaya yang dikeluarkan oleh perusahaan dalam suatu periode tertentu.

- Menyajikan informasi tentang berbagai perubahan yang berlangsung kepada aktiva, pasiva, serta modal perusahaan.

- Menyajikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

- Menyajikan informasi tentang berbagai catatan atas laporan keuangan.

3. Menurut AAA (American Accounting Association)

Akuntansi adalah sebuah proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi agar memungkinkan adanya penilaian dan pengambilan keputusan yang jelas dan tegas bagi pengguna informasi tersebut.

4. Menurut The Accounting Principles Board

Menurut The accounting Principles Board Laporan keuangan memiliki 2 tujuan yaitu :

- Tujuan Khusus

Untuk menyajikan laporan posisi keuangan, Hasil usaha, dan Perubahan posisi keuangan lainya secara wajar sesuai dengan GAAP

- Tujuan Umum

Memberikan Informasi yang akurat tentang sumber-sumber ekonomi dan kewajiban perusahaan agar berguna untuk kinerja sebuah perusahaan.

5. Menurut FASB

FASB mendasarkan penyusunan tujuan pelaporan pada tiga aspek landasan pikiran berikut :

- Tujuan pelaporan keuangan ditentukan oleh lingkungan ekonomik, hukum, politis dan sosial tempat akuntansi diterapkan.

- Tujuan pelaporan dipengaruhi oleh karakteristik dan keterbatasan informasi yang terdapat dalam laporan keuangan.

- Tujuan pelaporan memerlukan satu tujuan khusus agar informasi keuangan yang diberikan tidak terlalu umum.

FASB menetapkan investor dan kreditor adalah sasaran tujuan pelaporan keuangan.

Karena FASB berasumsi bahwa informasi akuntansi dapat mempengaruhi keputusan para investor dan kreditor.

6. Tujuan Laporan Keuangan Entitas Non-Bisnis

Organisasi non-profit atau entitas Non Bisnis adalah organisasi atau entitas yang tidak memiliki fokus pada pencarian laba.

Contoh organisasi non bisnis:

- Unit-unit kepemerintahan

- Organisasi amal dan keagamaan

- Institusi sosial

- Organisasi swasta non profit.

Laporan keuangan tetap dibutuhkan bagi organisasi non bisnis.

Tujuannya adalah untuk menyediakan informasi yang bermanfaat untuk para donatur dan pengguna lain

Agar membantu dalam membuat keputusan-keputusan rasional yang berhubungan dengan pendana ke sebuah organisasi non bisnis.

Fungsi Laporan Keuangan

Fungsi laporan keuangan secara umum adalahsebagai alat untuk menilai kondisi keuangan sebuah perusahaan di masa sekarang.

Dan memprediksi hasil operasi dari arus kas di masa mendatang.

Contoh sederhana:

Staff bagian kredit di sebuah bank menggunakan laporan keuangan perusahaan X untuk memutuskan apakah perusahaan X layak diberi pinjaman atau tidak.

Setelah pinjaman diberikan kepada perusahaan, peminjam dapat diminta untuk mempertahankan rasio jumlah aset terhadap kewajiban pada tingkat tertentu.

Fungsi Laporan Keuangan Secara Umum

- Sebagai Alat untuk Mengetahui Kondisi Keuangan dan Kinerja Perusahaan

Untuk melihat kualitas aktivitas ekonomi dan kegiatan operasional perusahaan.

Dapat analisa melalui laporan keuangan. Misalnya dengan melihat laporan laba rugi dapat terlihat keuntungan sebuah perusahaan.

Jika laba perusahaan tinggi mencerminkan kinerja perusahaan berjalan sesuai harapan.

Dan jika sebaliknya rugi lebih tinggi maka perusahaan memrlukan evaluasi.

- Sebagai Dasar Penyusunan Rencana Kegiatan Perusahaan

Laporan keuangan juga dapat mencerminkan kemampuan perusahaan dalam mengelola kegiatannya selama satu periode.

Informasi kemampuan antara lain dari segi penggunaan dana.

Informasi tersebut dapat membantu perusahaan untuk menyusun rencana perusahaan yang efektif

Dan dapat dilakukan sesuai dengan kondisi keuangan perusahaan.

Misalnya dalam menentukan metode promosi sebuah produk.

Perusahaan dapat mempertimbangkan metode marketing yang cocok dan efisien sesuai dengan kondisi keuangan perusahaan.

- Sebagai Alat Mengendalikan Perusahaan

Fungsi laporan keuangan juga menjadi dasar sebuah perusahaan untuk dapat mempertimbangkan kemungkinan yang terjadi di masa depan.

Misalnya saja sebuah perusahaan memiliki tunggakan piutang kepada perusahaan lain.

Maka dapat diantisipasi dengan mengurangi jumlah penjualan kredit dan meningkatkan penagihan piutang.

Dengan laporan keuangan manajemen terbantu untuk menentukan langkah yang akan diambil.

- Dasar Pembuatan Keputusan Dalam Perusahaan

Laporan keuangan dapat memudahkan pihak manajemen perusahaan untuk mengambil atau membuat keputusan untuk kemajuan perusahaan.

- Sebagai Pertimbangan dan Pertanggung jawaban kepada Pihak Eksternal

Pihak eksternal yang dimaksud adalah investor atau kreditur.

Pihak eksternal tentu ingin mengetahui perkembangan investasinya pada suatu perusahaan.

Begitu juga kreditur memerlukan data keuangan sebagai pertimbangannya jika akan memberikan kredit kepada sebuah perusahaan.

Sedangkan fungsi pertanggungjawaban kepada pihak eksternal dalam hal ini ditujukan kepada petugas pajak negara

Yang membutuhkan laporan keuangan untuk menghitung jumlah pajak sebuah perusahaan.

Fungsi Laporan Keuangan Menurut Jenisnya

Berikut adalah fungsi laporan keuangan menurut jenis laporannya :

- Neraca

- Menyatakan posisi keuangan perusahaan pada tanggal tertentu.

- Memberikan informasi penggunaan dana perusahaan yang menjadi prosedur investasi perusahaan.

- Memberikan informasi asal sumber dana yang digunakan untuk membiayai investasi.

- Laporan laba rugi

- Laporan yang berfungsi menilai kegiatan operasi dan efisiensi manajemen dalam mengelola kegiatan perusahaan.

- Dapat menilai kemampuan perusahaan untuk menghasilkan laba dari modal yang telah diinvestasikan ke perusahaan.

- Menjadi dasar untuk membuat perencanaan laba di masa mendatang

- Perubahan ekuitas

- Menyajikan informasi tentang perubahan aktiva

- Menyajikan informasi tentang perubahan kewajiban

- Menyajikan informasi aliran modal perusahaan terutama modal pemilik perusahaan.

- Ailran kas

- Memudahkan investor dan kreditur dalam memprediksi kas yang di berikan ke perusahaan ( bunga, deviden atau pengembalian dana)

- Memudahkan manajemen perusahaan untuk memprediksi resiko yang dapat terjadi dan merancang tindakan antisipasi.

Jenis Laporan Keuangan

Di dalam akuntansi ada beberapa jenis laporan keuangan yang penting untuk diketahui. Berikut penjelasannya

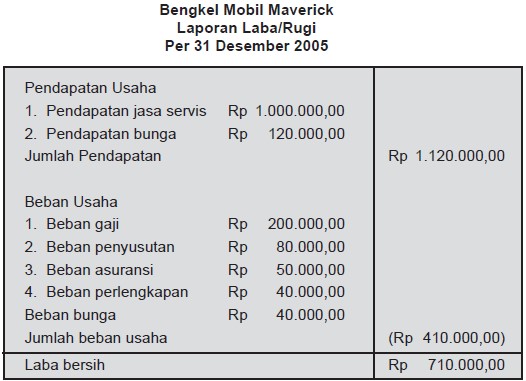

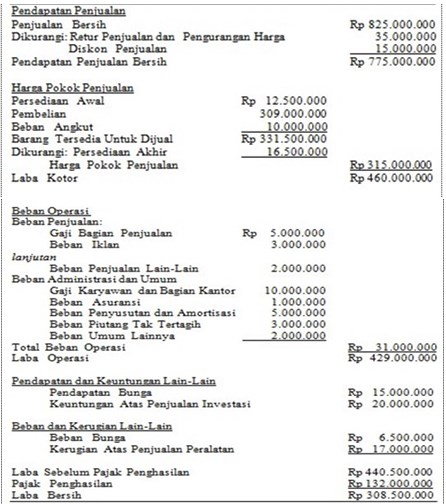

1. Laporan Laba Rugi (Income Statement)

Laporan ini berfungsi untuk menunjukkan apakah perusahaan mengalami laba atau rugi di dalam suatu periode.

Laporan laba rugi juga dibuat untuk memberikan informasi tentang jumlah pajak yang wajib dibayar oleh perusahaan.

Dan menjadi referensi evaluasi bagi manajemen perusahaan.

Laporan laba rugi menyediakan informasi tentang efisiensi kebijakan perusahaan yang dilihat dari besar beban yang dikeluarkan.

Jenis laporan laba rugi terdiri dari dua bentuk yaitu :

- Single Step

Bentuk single step memiliki alur dan juga pengelompokan akun yang sederhana.

Karena semua pendapatan dan laba diletakkan di awal laporan laba rugi.

Setelah itu diikuti dengan seluruh beban atau biaya yang harus dikeluarkan oleh perusahaan.

Selisih antara total pendapatan dan total beban inilah yang menyatakan apakah perusahaan mengalami laba atau rugi.

- Multiple Step

Laporan laba rugi multiple step memisahkan transaksi operasional dan non-operasional. Serta membandingkan biaya dan beban dengan pendapatan yang berkaitan.

Pada laporan laba rugi multiple step, laba operasional akan memunculkan perbedaan antara aktivitas biasa dan aktivitas insidentil.

Secara umum ada 2 elemen di dalam laporan laba rugi yaitu semua jenis pendapatan dan kerugian.

Di dalam laporan laba rugi terdapat beberapa pembagian pos laba atau rugi yaitu laba/rugi kotor, laba/rugi operasi.

Serta laba/rugi sebelum pajak, laba/rugi bersih dan laba/rugi dari operasi berjalan.

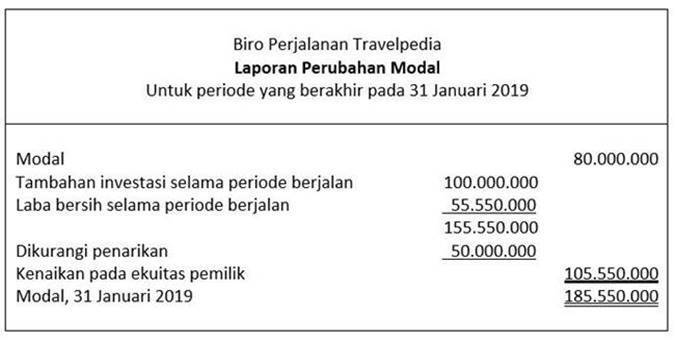

2. Laporan Perubahan Modal

Modal awal adalah langkah pertama perusahaan agar dapat beroperasi. Jumlah modal awal ini akan berubah sesuai dengan kinerja perusahaan.

Misalnya sebuah perusahaan dalam periode tertentu mengalami kerugian, maka modal yang digunakan oleh perusahaan bisa berkurang.

Dan jika perusahaan memiliki laba maka modal perusahaan akan bertambah.

Laporan perubahan modal menyediakan informasi mengenai jumlah modal yang dimiliki oleh sebuah perusahaan dalam periode tertentu.

Untuk menyusun laporan perubahan modal dibutuhkan data laba rugi, itulah mengapa laporan ini dibuat setelah laporan laba rugi.

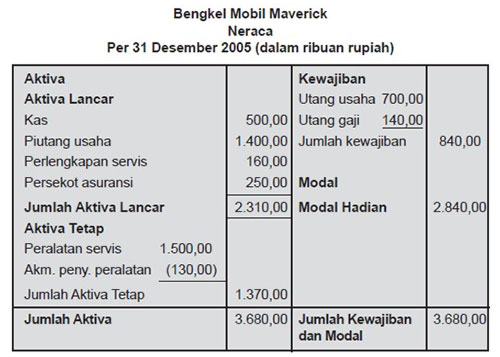

3. Neraca (Balance Sheet)

Neraca atau balance sheet secara umum dibuat untuk menunjukkan kondisi, posisi.

Dan informasi keuangan sebuah perusahaan pada suatu periode.

Penyusunan laporan neraca ini berguna untuk melihat data penting seperti jumlah aset perusahaan, hutang/liabilitas dan ekuitas/modal perusahaan.

Ada 3 elemen yang dimiliki oleh neraca yaitu :

- Aset

- Liabilitas

- Ekuitas

4. Laporan Arus Kas (Cash Flow Statement)

Laporan arus kas atau cash flows dibuat untuk menunjukkan aliran keluar masuk kas perusahaan pada periode tertentu.

Laporan arus kas juga berfungsi sebagai alat yang dapat mengindikasikan jumlah arus kas pada periode mendatang.

Laporan arus kas juga digunakan sebagai salah satu alat pertanggungjawaban arus kas masuk dan keluar selama periode pelaporan.

Alur kas masuk bisa dilihat dari pendapatan kegiatan operasional atau pinjaman.

Alur kas keluar dapat dilihat dari beban biaya yang dikeluarkan perusahaan untuk kegiatan investasi dan operasional.

5. Catatan Atas Laporan Keuangan

Jenis laporan keuangan terakhir adalah catatan atas laporan keuangan.

Jenis laporan ini masih terdengar asing karena banyak akuntan yang lebih memfokuskan pada empat jenis laporan keuangan yang lain.

Catatan atas laporan keuangan ini dibuat agar penjelasan yang diberikan dapat lebih terperinci.

Terkait hal-hal yang tertera dalam ke 4 laporan keuangan yang lain.

Dalam laporan keuangan ini juga diutarakan penyebab yang berkaitan dengan data yang tersaji dalam laporan keuangan.