Daftar isi

Diantara jenis transaksi yang sering muncul dalam jurnal atau laporan keuangan sebuah perusahaan adalah piutang.

Piutang adalah salah satu jenis aktiva lancar yang muncul Karena adanya transaski penjualan secara kredit terhadap seorang debitur.

Pengertian Piutang

Pengertian Secara Umum

Secara umum, piutang adalah sejumlah pinjaman yang terjadi karena penjualan barang atau jasa secara kredit atau sejumlah pinjaman seseorang kepada orang lain yang dapat ditagih dalam jangka waktu tertentu

Pengertian Menurut Para Ahli

- Rudianto (2009: 224)

Pengertian piutang adalah klaim perusahaan atas uang, barang, atau jasa kepada pihak lain akibat transaksi di masa lalu - Martono Dan Harjito (2007: 95)

Piutang adalah tagihan perusahaan kepada pelanggan atau pembeli atau pihak lain yang membeli produk perusahaan. - Warren Reeve Dan Fess (2005: 404)

Pengertian piutang menurut Warren Reeve dan Fess adalah semua klaim dalam bentuk uang terhadap pihak lain, termasuk individu, perusahaan, atau organisasi lain. - Wibowo Dan Abu Bakar Arif (2005: 151)

Pengertian piutang menurut Wibowo dan Abu Bakar Arif adalah klaim terhadap sejumlah uang yang diharapkan akan diperoleh pada masa yang akan datang. - Soemarso (2004: 338)

Pengertian piutang menurut Soemarso adalah kebiasaan perusahaan untuk memberikan kelonggaran bagi para pelanggan pada waktu melakukan penjualan. Kelonggaran tersebut biasanya dalam bentuk izin bagi pelanggan untuk membayar kemudian atas penjualan barang/jasa yang dilakukan. - Al Haryono Jusuf (2003: 52)

Pengertian piutang menurut Al Haryono Jusuf adalah hak untuk menagih sejumlah uang dari si penjual kepada si pembeli yang timbul karena adanya suatu transaksi. - M. Munandar (2006: 77)

Pengertian piutang menurut M. Munandar adalah tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan pembayarannya bilamana telah sampai jatuh tempo.

Ciri-ciri Piutang

Ada tiga ciri-ciri piutang, yaitu:

- Ada nilai jatuh tempo, Yaitu nilai piutang ditambah dengan bunga yang dibebankan akibat piutang tersebut.

- Ada tanggal jatuh tempo, yaitu tenggat waktu pelunasan piutang tersebut.

- Ada bunga yang berlaku, yaitu sebagai bentuk konsekuensi penundaan waktu pembayaran.

Penyebab Timbulnya Piutang

Biasanya piutang timbul karena adanya penjualan barang dan jasa dengan tenggat waktu pembayaran atau kredit, atau juga karena adanya pemberian kredit kepada debitur yang pelunasannya dilakukan secara angsuran atau cicilan.

Sebuah piutang adakalanya bisa menjadi piutang tak tertagih ketika jatuh tempo.

Menurut Munawir beberapa faktor yang menyebabkan munculnya piutang tak tertagih adalah sebagai berikut:

- Naiknya piutang sedangkan penjualan tidak berubah.

- Turunnya penjualan dan naiknya piutang

- Turunnya penjualan dengan piutang yang tetap

- Turunnya piutang diikuti turunnya penjualan dengan jumlah yang lebih besar

- Naiknya penjualan diikuti naiknya piutang dengan jumlah yang lebih besar.

Klasifikasi Piutang

Berikut adalah klasifikasi piutang menurut Smith dan Skosen:

- Piutang Dagang atau Piutang Usaha

Yaitu piutang yang muncul karena adanya penjualan barang dan jasa secara kredit. - Piutang Bukan Dagang

Yaitu piutang yang muncul bukan karena transaksi penjualan. Beberapa jenis transaksi adalah:- Penjualan surat berharga

- Uang muka pada para pemegang saham

- Pembayaran diawal atau persekot pembelian, dan lain-lain.

Sedangkan menurut Martan, ada satu lagi jenis piutang selain dua diatas, yaitu:

- Piutang Wesel

Yaitu tagihan perusahaan kepada pihak ketiga atau perusahaan lain menggunakan tagihan tertulis berupa wesel.

Jenis-jenis Piutang

1. Piutang Usaha (Account Receivable)

Piutang usaha adalah piutang yang timbul akibat penjualan barang dan jasa secara kredit yang diperkirakan dapat ditagih dalam jangka pendek yaitu 30 sampai 60 hari.

2. Wesel Tagih (Notes Receivable)

Wesel Tagih adalah surat berisi perintah kepada debitur untuk membayarkan hutangnya.

Tenggat waktu wesel tagih biasanya berkisar antara 60 hingga 90 hari atau lebih.

3. Piutang Lain-Lain (Other Receivable)

Piutang lain-lain adalah piutang yang timbul diluar transaksi dagang, misalnya piutang bunga, piutang gaji, restitusi pajak uang, sewa dibayar dimuka, dan yang lainnya.

Contoh Piutang

Beberapa contoh piutang antara lain :

- Piutang dagang

Perusahaan ABC menjual dagangannya kepada Toko Ato sejumlah Rp. 12.000.000. Toko Ato membayar sebesar Rp. 2.000.000 dan akan membayar sisanya pada tengah bulan.

Dari ilustrasi tesebut, maka perusahaan ABC mempunyai piutang dari took Ato sejumlah Rp. 12.000.000 dikurangi Rp.2.000.000 , yakni Rp. 10.000.000

- Piutang bukan dagang

Pada tanggal 1 Januari, PT Abadi membayar sewa kantornya untuk jangka waktu setahun sebesar Rp. 24.000.000. Maka, pada pencatatan laporan keungan di akhir Januari PT Abadi mempunyai Piutang Sewa kantor sebesar :

Rp.24.000.000 – Rp. 2.000.000 (Beban sewa bulan Januari) = Rp. 22.000.000

Cara Pengelolaan Piutang

Sebagai sebuah aktiva tetap yang bernilai ekonomi, piutang perlu dikelola secara efektif dan efisien agar keberadaannya tidak mengganggu aliran kas perusahaan.

Adapun metode yang bisa dilakukan dalam mengelola piutang, yaitu:

- Standar Kredit

Standar kredit yaitu kualitas kelayakan minimal kredit seorang pemohon kredit.

Standar kredit harus dibuat oleh sebuah perusahaan agar manfaat yang diperoleh bisa lebih tinggi dari biaya akibat adanya standar tersebut.

Adanya standar kredit bisa membantu menaikkan penjualan perusahaan secara kredit dengan tetap menjaga kemungkinan resiko piutang tak tertagih.

- Syarat Kredit

Syarat kredit adalah penetapan jangka waktu pemberian kredit, termasuk juga potongan kredit apabila ada pembayaran sebelum tanggal jatuh tempo.

- Kebijakan Kredit Dan Pengumpulan Piutang

Yakni meliputi jenis-jenis keputusan sebagai berikut: persyaratan khusus, potongan tunai, dan juga tingkat pengeluaran untuk pengumpulan piutang.

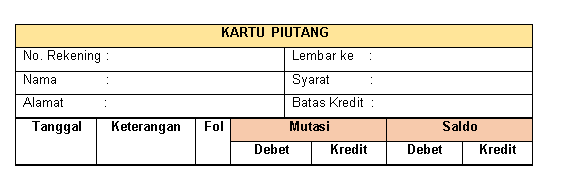

Kartu Piutang

Kartu Piutang adalah pembukuan akuntansi berupa buku pembantu tentang rincian mutasi piutang perusahaan untuk tiap-tiap pelanggannya.

Fungsi kartu piutang adalah untuk mengetahui secara lebih cepat dan rinci berapa jumlah debitur dan besaran masing-masing piutangnya, sehingga akan memudahkan dalam penagihan dan pencatatan jurnalnya.

Contoh kartu piutang

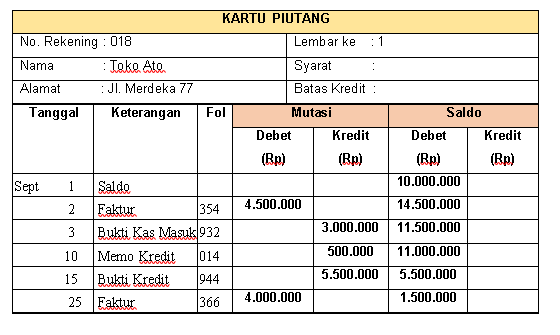

Cara Pembuatan Kartu Piutang

Data mutasi piutang Perusahaan ABC kepada Toko Ato No. Rek 018 bulan April 2020 adalah sebagai berikut:

April

1 Saldo awal Rp 10.000.000,00

2 Pengiriman faktur No. 354 seharga Rp. 4.500.000,00

3 Pembayaran faktur No. 338 sebesar Rp. 3.000.000,00 dengan bukti penerimaan kas No. 932

10 Pengiriman memo kredit No. 014 untuk pengurangan harga faktur No. 354 sebesar Rp. 500.000,00

15 Pelunasan faktur No. 338 sebesar Rp. 5.500.000,00 dengan bukti penerimaan kas No. 994

25 Pengiriman faktur No. 336 seharga Rp. 4.000.000,00

Jawab:

Perbedaan Piutang Dan Utang

Beberapa perbedaan dari piutang dan utang/hutang adalah:

| Piutang | Utang |

| Hak atau harta yang belum dibayarkan pihak lain | Hak tau harta pihak lain yang masih harus kita bayarkan/lunasi. |

| Pemilik piutang disebut kreditur | Pemilik hutang disebut debitur |

| Dalam pencatatannya piutang adalah termasuk aktiva, yakni aktiva lancer. | Dalam pencatatannya, Utang termasuk beban, yakni Pasiva yang keberadaannya mengutangi Aktiva |

| Saat menerima piutang, biasanya ada penerimaan tambahan yang disebut bunga piutang. | Saat membayar hutang, biasanya ada tambahan beban yang disebut beban bunga. |