Daftar isi

Jurnal pembalik merupakan jurnal yang akan dibuat pada awal periode akuntansi.

Jurnal ini membalik jurnal penyesuaian tertentu yang akan dibuat pada periode pada sebelumnya. Berikut pembahasan mengenai jurnal pembalik.

Pengertian Jurnal Pembalik

Sebelumnya mari kita kembali sedikit membahas tentang Jurnal Penyesuaian.

Jurnal penyesuaian dibuat dalam bentuk pencatatan dan perubahan saldo dalam akun, saldo yang tercatat mencerminkan jumlah sesungguhnya.

Jurnal penyesuaian digunakan untuk menyesuaikan keadaan yang riil dari segi pendapatan maupun beban pada periode yang bersangkutan.

Jurnal ini berguna untuk menetapkan saldo catatan akun dalam buku besar yang nantinya akan dibutuhkan pada akhir periode sehingga sesuai dengan saldo riil-nya.

Jurnal Pembalik atau disebut juga Reversing Entry. Jurnal pembalik dibuat sebelum memulai pencatatan suatu transaksi pada periode akuntansi yang baru.

Terkadang perusahaan butuh untuk dapat menyesuaikan lagi rekening akun-akun yang sudah dibuat jurnal penyesuaian tersebut.

Jurnal pembalik adalah jurnal yang dibuat untuk membalik jurnal penyesuaian.

Jurnal penyesuaian yang dibalik adalah yang memiliki kemungkinan menimbulkan akun pada neraca saldo.

Jika jurnal pembalik tidak dibuat maka akan ada akun ganda pada neraca saldo.

Jadi, jurnal pembalik yang dibuat pada awal periode akuntansi ini berguna untuk membalik ayat jurnal penyesuaian yang bisa menimbulkan perkiraan riil baru.

Penyusunan jurnal pembalik dalam siklus akuntansi ini merupakan opsional. Artinya, boleh dibuat atau tidak dibuat.

Jurnal pembalik dibuat jika dibutuhkan untuk menghadapi kasus-kasus tertentu dalam membuat laporan keuangan.

Fungsi Jurnal Pembalik

- Dapat mempermudah pencatatan transaksi.

Memudahkan pencatatan transaksi pada awal periode akuntansi yang baru, terutama yang akan berhubungan dengan ayat jurnal penyesuaian.

- Menyederhanakan penyusunan jurnal pada periode akuntansi pada berikutnya.

jurnal pembalik ini juga bermanfaat bila perusahaan membuat ayat jurnal dengan jumlah yang banyak.

- Meminimalisir kesalahan

Dapat meminimalisir kekeliruan pada pencatatan, misalnya menghindari pengakuan biaya maupun pendapatan yang ganda karena penyusunan ayat jurnal penyesuaian.

Fungsi yang paling utama mengapa jurnal pembalik dibuat adalah untuk membalikan kondisi ke posisi semula.

Tujuan Jurnal Pembalik

Jurnal pembalik bertujuan mempermudah pencatatan transaksi diawal periode akuntansi yang baru.

Terutama untuk transaksi yang akan berhubungan langsung dengan ayat jurnal penyesuaian.

Jurnal pembalik juga bertujuan untuk menghindari kemungkinan terjadinya kesalahan pencatatan.

Biasanya pencatatan yang dilakukan 2 kali ke dalam akun pada periode pada selanjutnya.

Tujuan yang lain yaitu memudahkan pengawasan maupun menjaga konsistensi pencatatan.

Akun Yang Membutuhkan Jurnal Pembalik

Tidak semua akun membutuhkan jurnal pembalik. Akun yang memerlukan jurnal pembalik hanyalah akun pada ayat jurnal penyesuaian

Dan memiliki kemungkinan akan menimbulkan akun riil yang belum terlihat pada neraca saldo.

Berikut ini beberapa akun dalam ayat jurnal penyesuaian yang memerlukan jurnal pembalik, yaitu:

- Beban yang Masih Harus Dibayar

Beban yang masih harus dibayar adalah beban yang masih harus dikeluarkan/dibayar oleh perusahaan pada akhir periode akuntansi.

Sehingga beban tersebut masih akan berlanjut pada periode akuntansi berikutnya.

- Beban yang Dibayar di Muka (Jika Tercatat sebagai Beban)

Beban dibayar dimuka adalah beban yang sudah dibayar namun belum dimasukkan sebagai beban pada periode tersebut.

Sehingga dari jumlah pengeluaran perusahaan yang telah terjadi, sebagian transaksi akan menjadi beban pada periode tersebut.

Dan sebagian pengeluarannya, akan dibebankan pada periode berikutnya.

Beban dibayar di muka ini biasanya terjadi jika perusahaan membayar biaya-biaya transaksi dari pengeluaran perusahaan, pembayaran dilakukan untuk beberapa periode sekaligus.

- Pendapatan yang Masih Akan Diterima

Pendapatan yang masih akan diterima adalah pendapatan yang sudah terjadi dalam suatu periode akuntansi.

Namun karena beberapa alasan, belum dapat diakui sebagai pendapatan perusahaan.

- Pendapatan yang Diterima di Muka (Jika Tercatat Sebagai Pendapatan)

Pendapatan diterima dimuka artinya pendapatan yang diterima oleh perusahaan pada awal transaksi yang belum dilakukan kepada pelanggan.

Jika jenis perusahaan tersebut memakai neraca, maka perusahaan akan mencatat uang yang masuk sebagai pendapatan yang diterima di muka.

Transaksi tersebut akan tercatat sebagai pendapatan jika perusahaan sudah melaksanakan pekerjaan yang diminta oleh pelanggan.

- Pemakaian Atas perlengkapan (Jika Tercatat Sebagai Beban)

Perlengkapan atau inventasris yang digunakan secara konsisten oleh perusahaan dan dicatat sebagai beban dalam ayat jurnal penyesuaian.

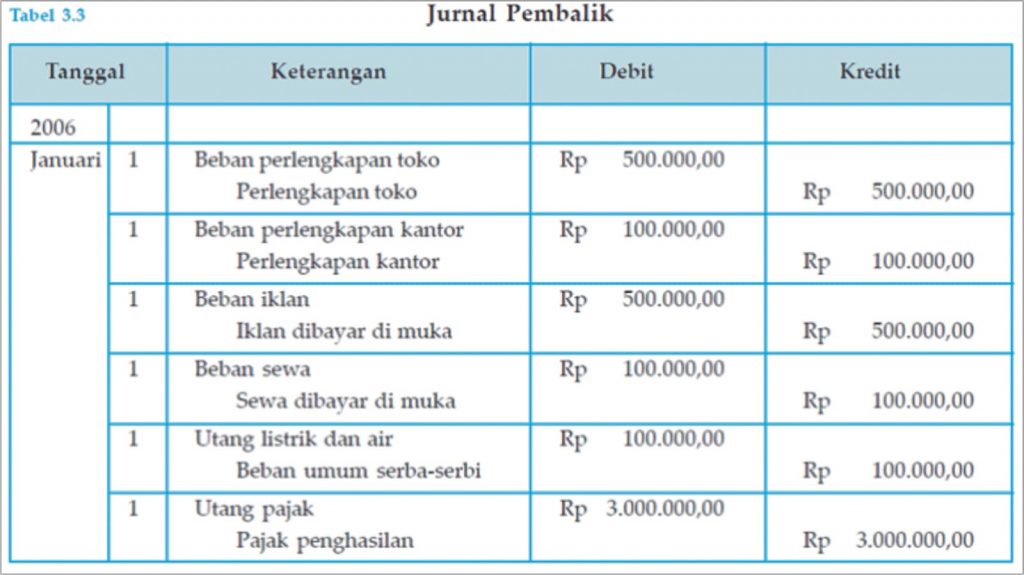

Cara Membuat Jurnal Pembalik

Sangat sederhana cara membuat jurnal pembalik yaitu dengan membalikkan atau menukar posisi kredit dan debet dalam sebuah akun di awal periode akuntansi.

Perbedaan nama akun-akun pada kedua jenis jurnal (kredit/debet) tersebut hanya terletak pada posisi terbalik.

Jika akun yang sebelumnya berada di sebelah informasi debet pada jurnal penyesuaian, sebagai contoh pada gambar berikut terdapat 5 akun jurnal yang membutuhkan jurnal pembalik. Melalui pendekatan laba rugi.

Sedangkan akun yang memiliki pendekatan neraca dalam membuat penyesuaian tidak boleh menggunakan jurnal pembalik.

Contoh Jurnal Pembalik

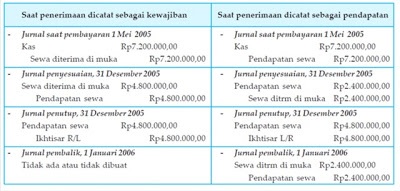

- Jurnal penyesuaian yang dibuat oleh PD Asih Jaya, Semarang tanggal 31 Desember 2005. Jurnal pembaliknya sebagai berikut:

- Pendapatan diterima di muka

Pada tanggal 1 Mei 2005 dibayar sewa rumah untuk 1 tahun sebesar Rp 7.200.000, terhitung mulai tanggal 1 Mei 2005 sampai dengan 1 Mei 2006.

Apabila saat penerimaan dicatat sebagai kewajiban dan dicatat sebagai pendapatan,

Maka jurnal saat penerimaan, jurnal penyesuaian, jurnal penutup, dan jurnal pembalik adalah sebagai berikut.