Daftar isi

Sebelumnya kita sudah membahas jurnal pembelian, jurnal penyesuaian dan jurnal penjualan, dan sekarang kita akan membahas tentang buku besar. Simak penjelasan dibawah ini.

Pengertian Buku Besar

Pengertian Secara Umum

Buku Besar Akuntansi merupakan suatu kumpulan akun-akun yang digunakan untuk meringkas sebuah transaksi yang telah dicatat dalam jurnal.

Buku besar juga dapat diartikan sebagai salah satu dari tahapan catatan terakhir dalam akuntansi book of final entry yang menampung ringkasan data yang sudah dikelompokkan atau diklasifikasikan yang berasal dari jurnal.

Jumlah perkiraan buku besar yang dibutuhkan oleh perusahaan tentu saja berbeda-beda.

Hal ini disebabkan karena beberapa faktor yang meliputi jenis kegiatan, keuangan dan kekayaan perusahaan, informasi yang diperlukan perusahaan, serta volume transaksi.

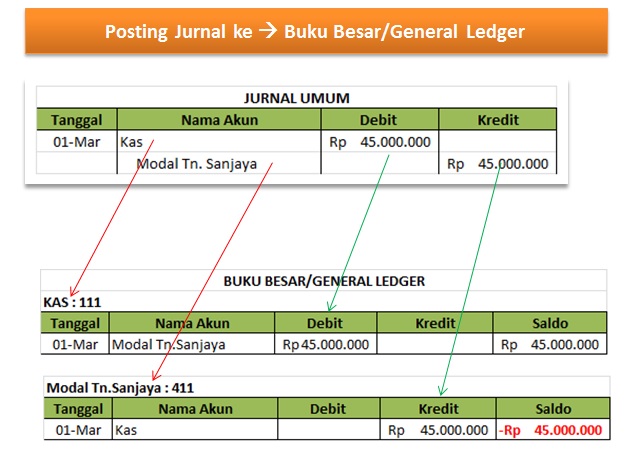

Aktivitas mencatat buku besar disebut juga dengan posting. Buku besar merupakan pemindahan akun dari jurnal umum. Sehingga, posting dilakukan setelah membuat jurnal umum,

Dalam buku besar, akun-akunnya digolongkan dalam akun ril atau real account dan juga nominal account atau akun nominal.

Pengertian Menurut KBBI

Buku besar (ledger) adalah sebuah buku yang berisi kumpulan akun atau perkiraan (accounts). Akun (rekening) tersebut digunakan untuk mencatat secara terpisah aktiva tetap, kewajiban, dan ekuitas.

Pengertian Menurut Para Ahli

Berikut adalah pengertian buku besar menurut para ahli:

- Menurut Ade Firmansyah

Pengertian buku besar menurut Ade Firmansyah adalah kumpulan akun-akun yang digunakan untuk merangkum transaksi yang telah dicatat dalam jurnal umum. - Menurut Gito Brahmana

Pengertian buku besar menurut Gito Brahmana adalah tahap pencatatan akhir dalam akuntansi yang menampung ringkasan data yang telah dikelompokkan yang bersumber dari jurnal.

Fungsi Buku Besar

Dari ulasan di atas, fungsi dari buku besar dapat disimpulkan sebagai berikut:

- Menjadi bahan dan informasi dalam penyusunan laporan keuangan.

- Untuk dasar penggolongan dari transaksi yang sudah tercatat pada jurnal.

- Untuk alat menggolongkan data keuangan dan bisa mengetahui jumlah maupun keadaan rekening atau akun.

- Untuk alat meringkas data transaksi yang sudah tercatat di dalam jurnal umum.

Bentuk Buku Besar

Berikut adalah bentuk dari buku besar:

Bentuk T

Bentuk T adalah salah satu buku besar yang berbentuk huruf T. Buku besar ini merupakan sebuah buku besar yang paling sederhana dan paling banyak digunakan.

Biasanya untuk keperluan suatu analisis transaksi dan keperluan menjelaskan mekanisme penggunaan akun dalam pelajaran akuntansi.

Bentuk Skontro

Bentuk Skontro adalah salah satu buku besar berbentuk sebelah-menyebelah atau disebut 2 kolom.

Buku besar ini juga merupakan buku besar bentuk T yang lebih lengkap.

Bentuk Staffel

Bentuk Staffel adalah salah satu buku besar berbentuk halaman dan memiliki lajur saldo.

Buku besar ini juga dapat dibedakan menjadi dua, yaitu buku besar 3 kolom (memiliki lajur saldo tunggal) dan buku besar 4 kolom (memiliki lajur saldo rangkap).

Bentuk Staffel dibagi menjadi 2 yaitu:

- Bentuk Staffle Berkolom Saldo Tunggal

Bentuk staffle berkolom saldo tunggal merupakan salah satu bentuk buku yang digunakan apabila dibutuhkan penjelasan dari transaksi yang jumlahnya relatif banyak. - Bentuk Staffle Berkolom Saldo Rangkap

Bentuk staffle berkolom saldo rangkap merupakan salah satu bentuk buku besar yang mirip dengan bentuk kolom saldo tunggal.

Perbedaannya ialah pada buku ini, kolom saldo dapat dibagi menjadi dua kolom yakni kolom debit dan kolom kredit. Kolom tanggal digunakan untuk mencatat tanggal terjadinya suatu transaksi.

Kolom keterangan digunakan untuk bisa mencatat alasan bertambahnya atau berkurangnya suatu saldo akun tersebut.

Kolom referensi juga dapat digunakan untuk menulis nomor halaman jurnal yang diposting ke buku besar.

Sedangkan kolom debit ataupun kredit digunakan untuk dapat mencatat nominal saldo yang akan menambah atau mengurangi nilai akun yang bersangkutan.

Format Buku Besar

Macam-macam Buku Besar

Adapun macam-macam buku besar yang diantaranya yaitu:

Buku Besar Umum

Buku besar umum ialah pencatatan transaksi keuangan berupa perkiraan pada suatu periode tertentu seperti kas, piutang usaha, persediaan utang usaha dan modal.

Perkiraan-perkiraan ini dibuat untuk mengikhtisarkan pengaruh transaksi terhadap perubuhan aktiva, kewajiban dan modal perusahaan.

Pencatatan ke buku besar umum dilakukan secara berkala biasanya pada setiap akhir bulan berdasarkan jurnal khusus atau hasil rekapitulasi jurnal khusus. Proses memindahkan catatan dari jurnal ke buku besar dinamakan posting.

Buku Besar Pembantu

Buku besar pembantu atau buku tambahan adalah sekelompok rekening yang khusus mencatat rincian piutang dan utang usaha yang memberi informasi secara mendetail.

Buku besar pembantu juga terdiri dari dua jenis yaitu buku besar pembantu piutang usaha dan buku besar pembantu utang. Adapun macam buku besar pembantu yaitu:

Buku Besar Pembantu Piutang Usaha

Buku besar pembantu piutang usaha biasanya disediakan khusus untuk merinci langganan kredit sehingga bisa diketahui siapa atau perusahaan mana saja yang melakukan transaksi penjualan kredit beserta nominal atau jumlahnya.

Dalam buku piutang ini keadaan tagihan setiap pelanggan dicatat dalam daftar-daftar tersendiri.

Perubahan piutang keseluruhan dicatat pada perkiraan piutang di buku besar umum yang memiliki fungsi laporan keuangan sebagai perkiraan induk.

Perubahan setiap pelanggan dicatat pada perkiraan masing-masing dalam perikiraan buku besar ini.

Cara Membuat Buku Besar di Excel

Langkah membuat buku besar di ms.excel sebagai berikut:

1. Pada bagian teratas yakni nama akun atau rekening

Anda dapat memilihnya langsung pada list yang telah ada. Untuk membuatnya, Anda dapat menggunakan menu:

“Data – Data Validation – Data Validation – Setting” Setelah itu, pada menu Validation Criteria – Allow – Pilih list. Lalu Source – ambil data dari daftar rekening.

Daftar rekening bisa dibuat dalam satu sheet dengan buku besar atau buat sheet tersendiri dengan memberi nama COA – Chart of account.

Sedangkan untuk membuat daftar dapat berdasar nama rekening atau akun atau kode rekening. Sila pilih sesuai keinginan.

2. Jumlahkan transaksi rekening pada sisi debit serta kredit dan hitung saldo rekening

Pada tugas ini, Anda dapat menggunakan rumus SUMIF. Saldo akan diperoleh dengan cara menghitung selisih dari saldo pada debit dengan kredit. Anda tinggal menyesuaikan dengan jenis akun.

Contoh Buku Besar

Memiliki sebuah usaha yang di kelola secara mandiri adalah impian banyak masyarakat indonesia.

Terlebih jika saat ini Anda seorang PNS yang sebentar lagi, dalam waktu kurang dari 2 tahun harus pensiun. Berikut merupakan contoh pembuatan Laporan keuangan dari soal Akuntansi atas usaha DEALER MOBIL.

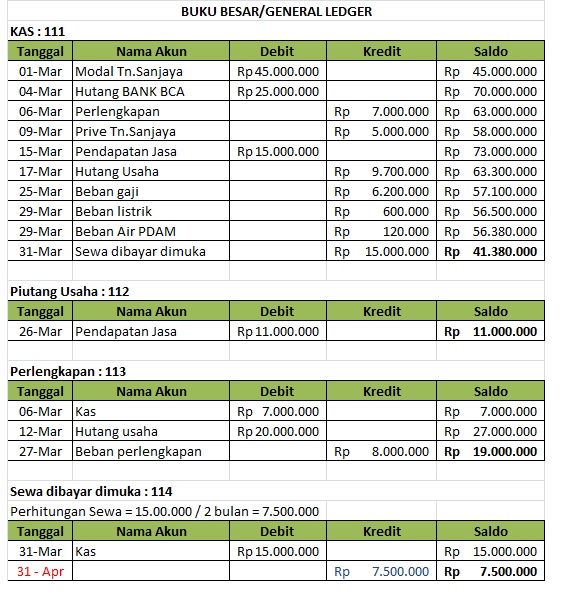

Pak Sanjaya akan membuka usaha DEALER MOBIL yang diberi nama “Dealer Sanjaya” yang dibuka pada bulan Maret 2019. Berikut transaksi-transaksi di Dealer Sanjaya, yang terjadi pada bulan Maret 2019:

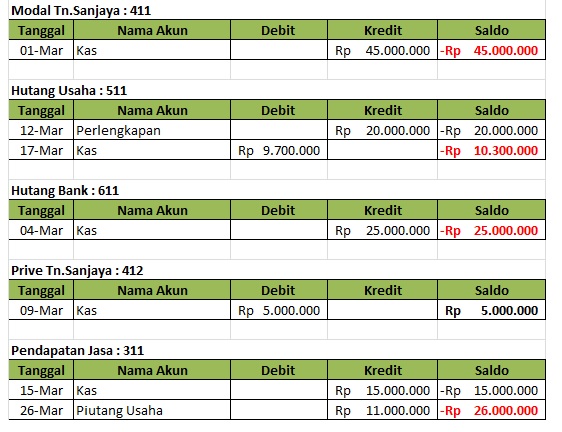

- 1 Maret – Tn. Sanjaya mendirikan DEALER MOBIL dengan menyetor uang pribadinya ke kas perusahaan sebesar 45.000.000

- 4 Maret – Untuk menambah kas perusahaan, Tn. Sanjaya meminjam uang ke Bank BCA sebesar 25.000.000

- 6 Maret – Dealer Sanjaya membeli perlengkapan Dealer sebesar 7.000.000 secara tunai.

- 9 Maret – Tn. Sanjaya mengambil uang kas perusahaan sebesar 5.000.000 untuk keperluan pribadi jalan-jalan dan liburan keluarga

- 12 Maret – Tn. Sanjaya membeli perlengkapan, dari toko BINTANG TIMUR senilai 20.000.000 secara kredit, dengan rincian sebagai berikut:

- 18 macam alat-alat kunci Mobil 7.000.000

- 1 mesin kompresor 6.000.000

- 16 Macam Oli mobil 3.000.000

- Spart part dan suku cadang 4.000.000

- 15 maret – Dealer Sanjaya menerima pendapatan jasa otomotif sebesar 15.000.000 dari customer baru

- 17 Maret – Tn. Sanjaya membayar sebagian hutang pada toko BINTANG TIMUR sebesar 9.700.000 untuk pembelian kredit pada 12 maret lalu

- 25 Maret – Tn. Sanjaya membayar gaji 2 pegawai Dealer sebesar 6.200.000

- 26 Maret – Dealer Sanjaya melakukan jasa perbaikan mobil sebesar 11.000.000 dan pembayarannya akan diterima 1 bulan kemudian

- 27 maret – Perlengkapan Dealer yang sudah terpakai sebesar 8.000.000

- 29 Maret – Tagihan pemakaian listrik PLN Dealer sanjaya sebesar 600.0000 dan tagihan pemakaian air PDAM sebesar 120.000

- 31 Maret – Tn. Sanjaya membayar uang sewa ruko sebesar 15.000.000 sampai bulan April 2019