Daftar isi

Dalam akuntansi, tentunya sering dipelajari apa apa itu neraca saldo, berikut pembahasannya.

Pengertian Neraca Saldo

Neraca saldo disebut juga trial balance adalah tabel yang digunakan untuk melihat kesamaan.

Atau menguji keseimbangan antara jumlah debet dan kredit pada akun-akun yang ada di buku besar (the ledger).

Neraca saldo dibuat dalam bentuk saldo-saldo akun pada tiap akhir periode.

Neraca saldo berisi ringkasan dari akun transaksi beserta saldo. Dan digunakan sebagai dasar menyiapkan laporan keuangan atau sebagai bahan evaluasi.

Fungsi Neraca Saldo

Alasan mengapa neraca saldo berguna sebagai bahan evaluasi karena Neraca Saldo memiliki fungsi-fungsi berikut :

- Fungsi persiapan

Neraca saldo fungsinya sebagai data yang dipersiapkan untuk pembuatan laporan akhir keuangan pada suatu perusahaan.

- Fungsi pencatatan

Fungsi pencatatan adalah fungsi utama dalam pengaplikasian ilmu akuntansi dalam penyajian data pada perusahaan.

Setiap data-data pada setiap akun rekening dicatat di dalam neraca saldo dengan penyajian yang ringkas.

- Fungsi koreksi

Neraca saldo berfungsi sebagai bahan evaluasi sebelum pembuatannya.

Hal pertama yang dilakukan yaitu mengkoreksi seluruh catatan serta siklus akuntansi. Inilah yang dimaksud dengan fungsi koreksi dari neraca saldo.

- Fungsi monitoring

Ringkasan data pada neraca saldo pada setiap akun juga berfungsi sebagai monitoring keuangan /pemantauan kondisi keuangan perusahaan.

Tujuan Neraca Saldo

Neraca saldo secara umum bertujuan untuk memastikan entri dalam sistem pembukuan perusahaan secara matematis dan benar.

Neraca saldo biasanya disiapkan oleh akuntan yang memiliki buku harian akutansi untuk mencatat transaksi-transaksi keuangan.

Dan kemudian mempostingnya ke buku besar nominal dan buku besar pribadi.

Neraca saldo adalah bagian dari sistem pembukuan double-entry.

Menggunakan format account ‘T’ klasik untuk menyajikan nilai-nilai yang dari semua kegiatan ekonomi yang berupa transaksi debet dan kredit.

Manfaat Neraca Saldo

Manfaat dari penyusunan neraca saldo bagi suatu perusahaan adalah :

- Memudahkan pengecekan kebenaran buku besar yang telah dibuat.

Jika jurnal buku besar telah dibuat dengan benar sebagai dasar penyusunan neraca saldo

Maka jumlah angka pada kolom debet dan kredit akan menunjukkan jumlah saldo yang sama atau ballance.

- Penyusunan neraca saldo bermanfaat sebagai sumber pembuatan neraca lajur.

Dan jugasebagai dasar penyusunan laporan keuangan perusahaan.

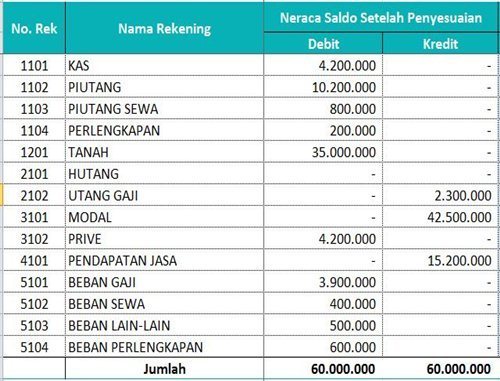

Contoh Neraca Saldo

Ada 3 jenis neraca saldo, yaitu:

- Neraca Saldo yang Belum Disesuaikan (Unadjusted Trial Balance)

- Neraca Saldo setelah Penyesuaian (Adjusted Trial Balance)

- Neraca Saldo Penutup (Post Closing Trial Balance)

- Pengertian Neraca Saldo Belum disesuaikan

Artinya daftar saldo yang dibuat dari semua transaksi yang diposting ke buku besar.

Saldo-saldo akun di buku besar tersebut selanjutnya dipindahkan ke daftar saldo.

Neraca saldo yang belum disesuaikan disiapkan untuk kemudian dikoreksi apakah terdapat kesalahan dalam posting debit dan kredit ke buku besar.

Melalui daftar saldo yang belum disesuaikan kita dimudahkan untuk menemukan kesalahan dan segera dapat memperbaikinya.

Jika jumlah sisi debet kredit tidak sama, hal itu menandakan adanya kesalahan.

- Pengertian neraca saldo setelah penyesuaian

Daftar saldo yang dibuat setelah proses penyesuaian akun-akun tertentu telah dibuat.

Penyesuaian ini diperlukan karena jika kita menggunakan prinsip akuntansi berbasis aktual.

Ada beberapa akun yang perlu penyesuaian sebelum menyusun laporan keuangan. Akun-akun tersebut antara lain:

- Saldo akun untuk beban dibayar di muka

- Pendapatan diterima di muka

- Saldo akun bahan habis pakai

Bila tidak dilakukan penyesuaian maka laporan keuangan yang dihasilkan kurang akurat karena tidak sesuai dengan kondisi yang faktual.

Misalnya, jumlah Laba (Rugi) terlalu besar atau terlalu kecil karena adanya pos pendapatan atau biaya yang seharusnya tidak perlu diperhitungkan.

Kembali lagi ke tujuan utama dari daftar saldo setelah penyesuaian adalah untuk memeriksa jumlah saldo di debet kredit apakah sudah seimbang.

Kesalahan juga dapat timbul meskipun daftar saldo yang telah disesuaikan sudah sama.

Contohnya, jumlah daftar saldo setelah penyesuaian akan sama jika ayat jurnal penyesuaian ditiadakan.

- Pengertian Neraca Saldo Penutup

Daftar saldo yang digunakan untuk memastikan bahwa buku besar telah memiliki saldo untuk awal periode berikutnya.

Ini adalah langkah akhir dalam satu periode akuntansi setelah ayat jurnal penutup dimasukkan.

Syarat utama adalah semua akun beserta saldo dalam daftar saldo penutup harus sama dengan akun dan saldo di neraca pada akhir periode.

Dalam membuat neraca saldo penutup, langkah pertama yang dilakukan adalah melakukan proses penutupan atau tutup buku.

Hal ini penting dilakukan, setelah kita membuat penyesuaian terhadap beberapa akun lalu memindahkannya ke buku besar.

Maka data di buku besar akan sama dengan data yang dilaporkan dalam laporan keuangan.

Saldo akun-akun yang dilaporkan di neraca sifatnya permanen atau tetap.

Sedangkan data-data yang dilaporkan di laporan laba rugi hanya melaporkan jumlah untuk satu periode.

Untuk pelaporan satu periode, saldo akun-akun ini harus 0 (nol) di awal periode.

Agar saldo-saldo ini menjadi nol caranya yaitu menggunakan ayat jurnal penutup untuk memindahkan saldo akun pendapatan dan beban.

Proses penutupan dilakukan dengan memindahkan saldo akun pendapatan dan beban ke akun Ikhtisar Laba Rugi atau income summary.

Saldo ikhtisar laba rugi ini lalu dipindahkan ke akun modal.

Selama proses penutupan akun ikhtisar laba rugi akan didebet dan kredit dalam jumlah yang berbeda-beda.

Dan di akhir proses penutupan saldo akun ini dipastikan 0 (nol).

Setelah ayat jurnal penutup diposting ke buku besar ada beberapa perubahan pada akun-akun.

Mengakibatkan saldo modal memiliki jumlah yang sama dengan laporan perubahan ekuitas dan laporan neraca.

Selain itu saldo akun biaya-biaya, pendapatan jasa, dan prive akan menjadi 0 (nol).