Daftar isi

Pelajaran yang akan bahas kali ini adalah akuntansi mengenai jurnal penyesuaian, secara singkat jurnal penyesuaian adalah proses penyesuaian tentang catatan atau fakta yang sebenarnya pada akhir periode akuntansi.

Jurnal penyesuaian disusun berdasarkan data dari neraca saldo dan data (informasi) penyesuaian akhir periode. Lebih jelasnya, simak pembahasan berikut ini.

Pengertian Secara Umum

Jurnal penyesuaian adalah sebuah jurnal yang disusun disaat terjadinya perubahan saldo dari sebuah akun.

Jadi, pencatatan perubahan saldo di dalam akun tersebut nantinya akan mencerminkan saldo riil. Jumlah ini adalah saldo sesungguhnya yang ada di akhir periode.

Jurnal penyesuaian dibuat pada akhir periode setelah penyusunan neraca saldo, namun sebelum penyusunan kertas kerja (worksheet).

Pengertian Menurut Para Ahli

Berikut adalah fungsi dari jurnal penyesuaian:

Ayat jurnal penyesuaian merupakan jurnal yang dibuat dalam proses pencatatan perubahan saldo dalam beberapa akun sehingga saldo mencerminkan jumlah saldo yang sebenarnya.

Berikut adalah jenis dari jurnal penyesuain:

Beban dibayar dimuka adalah beban yang seharusnya dibayar disetiap bulan tetapi langsung dibayarkan sekaligus setahun atau beberapa tahun.

Jadi, ketika menemukan beban yang seharusnya dibayarkan pada periode mendatang, maka harus dihitung beban mana yang dilaporkan pada periode yang bersangkutan (sekarang).

Penyusutan peralatan harus dicatat sebagai pengakuan beban depresiasi atau bisa jadi beban penyusutan oleh perusahaan. Contohnya seperti kendaraan, bangunan dan benda fisik lainnya.

Suatu kewajiban yang berasal dari beban yang telah diakui atau telah terjadi di dalam perusahaan tapi belum dibayar. Contoh kasusnya adalah gaji karyawan.

Piutang Pendapatan adalah pendapatan yang sudah diperoleh tetapi masih belum diterima dan belum dicatat dalam rekening-rekening.

Oleh karena itu setiap periode harus dibuat penyesuaian untuk mencatat pendapatan tersebut.

Biasanya banyak yang masih bingung dengan istilah unearned revenues atau deferred revenues.

Di dalam bahasa Indonesia kedua istilah tersebut mengacu pada istilah pendapatan diterima dimuka, yang artinya kalian menerima uang di muka sedangkan service atau barang yang kalian perjualbelikan belum diterima customer. Contohnya seperti pemesanan tiket pesawat secara online.

Cara Membuat jurnal Penyesuaian Akuntansi Adalah Yaitu dengan penyesuaian akuntansi berikut ini pada akhir periode akuntansi:

Beban/Biaya Dibayar di Muka

Seringkali perusahaan telah membayar beban untuk beberapa periode mendatang, beban ini dinamakan beban/biaya yang dibayar dimuka.

Jadi, bila menemukan beban yang seharusnya dibayarkan pada periode mendatang, maka harus dihitung beban mana yang dilaporkan pada periode yang bersangkutan (sekarang).

Contoh Kasus:

Neraca saldo akun asuransi menunjukkan nilai Rp. 3.600.000. dan pada akhir periode, informasi saldo akun menunjukkan tersisa sebanyak Rp. 3.000.000.

Artinya premi asuransi yang sudah menjadi beban adalah Rp. 3.600.000 – Rp. 3.000.000 = Rp. 600.000 (yang harus diakui sebagai beban asuransi dan mengurangi asuransi dibayar dimuka).

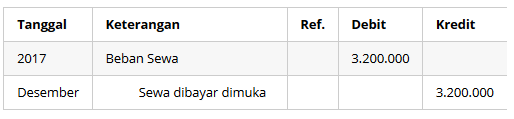

Beban Sewa Gedung Dibayar Dimuka

Kasus ini sama dengan kasus nomer 1.

Contoh Kasus:

Saldo akun sewa dibayar dimuka berjumlah Rp. 19.200.000 tidak menunjukkan keadaan yang sebenarnya, karena sudah terpakai sewa sebesar Rp. 3.200.000. jadi beban sewa bertambah dan sewa dibayar dimuka berkurang sebesar Rp. 3.200.000.

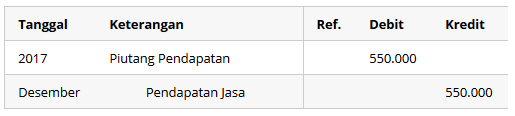

Pendapatan Yang Masih Harus Diterima (Piutang Pendapatan)

Pendapatan yang masih harus diterima adalah apabila suatu pendapatan sudah menjadi hak perusahaan namun belum diterima, maka hak tersebut harus dicatat sebagai pendapatan pada periode tersebut.

Contoh Kasus:

Perusahaan telah menyelesaikan pekerjaan yang berjumlah Rp. 550.000. Jumlah ini belum termasuk yang terdapat pada neraca saldo sebesar Rp. 15.600.00 (piutang pendapatan perusahaan).

Jadi dicatat sebagai menambah piutang pendapatan dan pendapatan jasa sebesar Rp. 16.150.000.

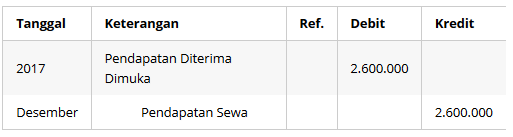

Pendapatan Diterima Dimuka

Pendapatan diterima dimuka tidak boleh dicatat sebagai pendapatan, namun sebagai utang, sebab perusahaan belum merealisasikan pendapatan tersebut untuk apa jadi belum menjadi hak perusahaan.

Contoh Kasus:

Saldo pendapatan diterima dimuka berjumlah Rp. 10.000.000. dan sampai akhir periode perusahaan baru mengerjakan sebesar Rp. 2.600.000.

Jadi dicatat sebagai pendapatan sewa bertambah dan pendapatan diterima dimuka berkurang sebesar Rp. 2.600.000. Artinya masih ada Rp. 7.400.000 yang masih menjadi utang pendapatan perusahaan.

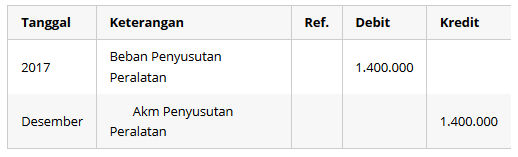

Penyusutan Peralatan

Penyusutan peralatan harus dicatat sebagai pengakuan beban depresiasi atau beban penyusutan oleh perusahaan.

Contoh Kasus:

Informasinya menunjukkan bahwa beban penyusutan/depresiasi untuk periode Desember 2017 adalah sebesar Rp. 1.400.000. Jadi akan menambah beban penyusutan dan menambah akumulasi penyusutan sebesar Rp. 1.400.000.

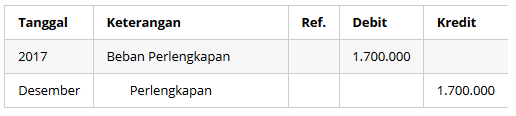

Pemakaian Perlengkapan atau Perlengkapan Yang Tersisa

Perlengkapan adalah bahan-bahan yang dibeli untuk kepentingan operasi beberapa jenis perusahaan dan tidak untuk dijual kembali.

Perusahaan harus mencatat pemakaian perlengkapan atau dilakukan perhitungan fisik terhadap jumlah perlengkapan yang telah terpakai atau yang masih tersisa.

Contoh Kasus:

Saldo akun perlengkapan di neraca saldo sebesar Rp. 4.400.000. Pada akhir periode informasi menunjukkan perlengkapan yang masih tersisa sebesar Ro. 2.700.000.

Artinya perusahaan telah melakukan pemakaian perlengkapan sebesar Rp. 4.400.000 – Rp. 2.700.000 = Rp. 1.700.000. jadi dicatat menambah beban perlengkapan dan mengurangi perlengkapan sebesar Rp. 1.700.000.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}