Daftar isi

Dalam beberapa jenis perusahaan, neraca lajur sangat dibutuhkan. Karena fungsinya yang menjadi catatan keuangan perusahaan. Berikut pembahasannya.

Pengertian Neraca Lajur

Neraca lajur atau kertas kerja (worksheet) digunakan untuk mencatat keuangan secara manual. Berbentuk kertas yang terdapat kolom-kolom di dalamnya.

Neraca lajur bukan salah satu dari jenis laporan keuangan, maka sifatnya tidak formal.

Pengisiannya dapat diperbaiki dan dikoreksi nantinya jika perlu. Akan tetapi pembuatannya akan mempermudah proses penyusunan laporan keuangan itu sendiri.

Dalam neraca lajur, semua akun yang terdapat pada perusahaan akan dicatat dan digolongkan ke kolom atau lajur yang ada.

Data akun yang akan dimasukkan dalam neraca lajur diambil dari data yang dicatat pada neraca saldo dan jurnal penyesuaian.

Sedangkan untuk penggolongan kolom neraca lajur terbagi menjadi enam jenis, yaitu Neraca Saldo, Penyesuaian, Neraca Saldo Setelah Penyesuaian, Neraca, dan Laba Rugi.

Fungsi Neraca Lajur

- Meringkas Data dalam Pencatatan Keuangan

Fungsi neraca lajur yaitu menggolongkan dan meringkas data yang berisi akun keuangan pada perusahaan.

Dengan adanya neraca lajur, data keuangan akan lebih mudah untuk dilihat dan digunakan untuk keperluan selanjutnya.

Data yang ringkas akan membantu menunjukkan informasi yang dibutuhkan tanpa proses yang panjang.

- Memeriksa Kembali Data yang Dicatat

Membantu pemeriksaan data kembali pada pencatatan sebelumnya, terutama dalam neraca saldo dan jurnal penyesuaian.

Kesalahan dalam pencatatan keuangan sangat mungkin terjadi kesalahan. Baik kesalahan manusia maupun kesalahan program software yang digunakan.

Proses pencatatan yang dilakukan dalam neraca lajur dapat memperbaiki dan menghindari kesalahan pencatatan keuangan secara keseluruhan.

- Membantu Penyusunan Laporan Keuangan

Di dalam neraca lajur sudah mencakup dan merangkum data-data yang dibutuhkan dalam menyusun laporan keuangan.

Hal ini sangat memudahkan dan menghemat waktu pembuatan laporan keuangan, tanpa perlu mencari data dari sumber yang terlalu banyak. Tentu saja profesi akuntan sangat senang dengan adanya neraca lajur ini.

- Menunjukkan Perusahaan Telah Menjalankan Prosedur

Menunjukkan bahwa perusahaan telah menjalankan prosedur pencatatan keuangan yang semestinya.

Menunjukkan bahwa perusahaan memiliki kredibilitas dalam mencatat dan mengelola keuangan dengan benar.

Sehingga laporan keuangan yang dibuat pun memiliki kredibilitas karena disusun berdasarkan neraca lajur, yang merupakan bagian dari prosedur pencatatan keuangan.

Manfaat Neraca Lajur

Neraca lajur memiliki banyak manfaat bagi perusahaan sebagai sumber data dan informasi yang berkaitan dengan keuangan perusahaan.

Manfaat Neraca Lajur antara lain :

- Sebagai alat untuk meringkas data catatan keuangan yang disediakan dalam bentuk pengelompokan data

- Mempermudah pembuatan laporan keuangan karena data dan informasi sudah tersedia

- Membantu pengecekan dan menghindari kesalahan yang terjadi saat pembuatan ayat penyesuaian

- Penyesuaian laporan keuangan sementara dapat dilakukan tanpa harus melalui proses penyelenggaraan jurnal penyesuaian secara formal

- Dapat menjadi salah satu prosedur yang dijalankan dalam membuat neraca akhir

Langkah–langkah Membuat Neraca Lajur

Berikut merupakan beberapa langkah untuk membuat worksheet:

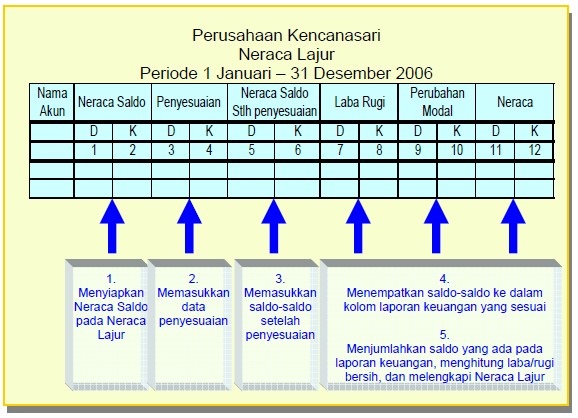

- Menuliskan nama perusahaan, neraca lajur, dan periode penyusunan pada bagian tengah atas.

- Buatlah tabel kertas kerja dan tuliskan judul setiap kolom yang terdiri dari nomor akun, nama akun, neraca saldo, penyesuaian, neraca saldo setelah penyesuaian, laba rugi, perubahan modal, dan neraca.

- Isilah nomor akun dan nama akun.

- Menyiapkan neraca saldo pada kertas kerja dengan cara memasukkan angka – angka yang berasal dari setiap saldo akun yang ada di buku besar kemudian terakhir menjumlahkannya.

- Masukan ke kolom 1, jika saldo bersaldo debet dan kolom 2, jika bersaldo kredit.

- Menyiapkan penyesuaian ke dalam kolom penyesuaian dengan cara memasukkan angka – angka yang berasal dari jurnal penyesuaian.

- Masukanlah angka akun yang bersaldo debet pada kolom 3 dan yang bersaldo kredit di kolom 4.

- Letakkan saldo-saldo yang telah disesuaikan di dalam kolom neraca saldo. Dengan menjumlahkan atau mengurangi akun yang ada di neraca saldo dengan yang ada di kolom penyesuaian.

- Pada kolom 5 dan 6 akan muncul angka yang berasal dari neraca saldo setelah penyesuaian.

- Pilihlah akun pendapatan dan beban untuk dimasukkan ke dalam kolom laba rugi (kolom 7 dan 8). Kemudian jumlahkan kolom 7 dan 8.

- Jika kolom 8 lebih besar dari kolom 7 maka artinya mengalami laba. Selisih angka dimasukkan pada kolom 7 dan sebaliknya.

- Masukkan selisih laba (kolom 7) atau rugi (kolom 8) ke dalam kolom perubahan modal, yaitu kolom 9 (debet) dan kolom 10 (kredit).

- Jika perusahaan mengalami laba, maka angka laba yang berasal dari kolom 7 dimasukkan ke kolom 10, dan jika terjadi rugi masukan angka dari kolom 8 ke kolom 9.

- Jumlahkan Kolom 8 dan 9. Kemudian selisih yang muncul adalah modal akhir yang dimasukkan ke kolom 9.

- Langkah terakhir dalam membuat neraca lajur. Mengacu pada angka dari neraca saldo setelah penyesuaian, maka akun yang tersisa dipindahkan ke kolom neraca (kolom 11 dan 12). Pada kolom ini terdapat asset, utang, dan modal akhir (angka yang berasal dari kolom 9).

- Untuk modal akhir yang ada di kolom 9 dimasukkan ke dalam kolom 12. Terakhir menjumlahkan kolom 11 dan 12.

Isi dan Bentuk Neraca Lajur

Beberapa bentuk neraca lajur berdasar jumlah kolom yang disediakan, yaitu:

- Neraca lajur 8 kolom

- Neraca lajur 10 kolom

- Neraca lajur 12 kolom

- Neraca lajur 14 kolom

Tetapi yang umum dipakai adalah 10 kolom dan 12 kolom, dinamakan neraca lajur 10 kolom karena neraca lajur ini memiliki 10 kolom.

Neraca lajur 10 kolom memiliki judul buku besar di kolom pertama dan diikuti oleh sepuluh jumlah kolom.

Masing-masing judul buku besar memiliki satu kolom debet dan satu kolom kredit. Berikut adalah 5 poin judul buku besar yang mewakili 10 kolom:

- Saldo Percobaan yang berisi saldo akun yang tidak disesuaikan

- Jurnal Penyesuaian yang berisi ayat penyesuaian

- Neraca saldo disesuaikan yang mengandung kombinasi antara keseimbangan yang tidak disesuaikan dan penyesuaian

- Laporan Laba Rugi yang berisi saldo yang disesuaikan untuk akun pendapatan, beban, dan kerugian

- Neraca berisi saldo yang disesuaikan untuk aset, kewajiban dan ekuitas pemilik akun.

Neraca lajur dengan 12 kolom hampir sama dengan sepuluh kolom hanya ada tambahan 1 poin judul yang digunakan di kolom terakhir.

Kolom-kolom tersebut mewakili :

- Kolom 1 dan 2 adalah kolom neraca saldo yang berisikan saldo akun yang belum disesuaikan.

- Kolom 3 dan 4 berisi data penyesuaian. Kolom debet dan kredit gunanya untuk mengkaji ulang neraca lajur tersebut. Juga untuk mengidentifikasi ayat jurnal penyesuaian yang harus dicatat dalam jurnal.

- Kolom 5 dan 6 adalah kolom neraca saldo setelah penyesuaian. Kolom ini berasal dari penjumlahan atau pengurangan angka dari neraca saldo dan dari penyesuaian.

- Kolom 7 dan 8 adalah kolom data yang akan dipakai untuk membuat laporan laba rugi. Kolom ini berisi jumlah pendapatan dan beban yang dipindahkan dari neraca saldo setelah penyesuaian.

- Kolom 9 dan 10 adalah kolom data yang akan dipakai untuk membuat laporan perubahan modal. Kolom ini mencatat saldo modal dan penarikan prive/deviden.

- Kolom 11 dan 12 adalah kolom yang data yang akan digunakan untuk membuat laporan posisi keuangan (neraca). Kolom ini mencatat pindahan jumlah asset dan kewajiban yang berasal dari neraca saldo setelah penyesuaian.

- Kertas kerja (worksheet) juga harus memberikan informasi tentang nama perusahaan, neraca lajur dan periode pembuatan-nya yang diletakkan di bagian tengah atas.

Contoh Neraca Lajur

Pada neraca lajur dengan 10 kolom, tidak terdapat kolom perubahan modal seperti pada neraca lajur dengan 12 kolom.