Daftar isi

Pada materi kali ini kita akan membahas mengenai anjak piutang yang meliputi pengertian, manfaat, pihak yang terlibat, dasar hukum, jenis, mekanisme dan contoh dari perusahaan anjak piutang yang berada di Indonesia.

Pengertian Anjak Piutang

Menurut Para Ahli

- Kamus Bank Indonesia

Anjak piutang adalah hukum kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang atau tagihan jangka pendek atau perusahaan atas transaksi perdagangan dalam atau luar negeri. - Surat Keputusan Menteri Keuangan No. 448/KMK.017/2000

Anjak piutang adalah kegiatan pembiayaan dalam bentuk pembelian dan atau pengalihan serta pengurusan piutang jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri.

Secara Umum

Anjak piutang yaitu transaksi keuangan pada saat perusahaan menjual piutangnya dengan memberi diskon. Atau bisa juga jenis piutang dagang dari perusahaan yang dijual ke perusahaan factoring dengan harga yang sudah di diskon dengan beberapa syarat.

Manfaat Anjak Piutang

Ada 3 manfaat dari anjak piutang yaitu manfaat untuk klien, manfaat untuk investor dan manfaat untuk nasabah. Berikut ini penjelasan dari ketiga manfaat anjak piutang yaitu:

- Manfaat untuk Klien

Manfaat dari anjak piutang bagi klien adalah akan mendapatkan pembiayaan seperti meningkatkan penjualan dan dapat memperlancar arus kas. Sedangkan dari segi non pembiayaan, klien akan mendapatkan manfaat seperti kemudahan dalam merencanakan, efisiensi, penagihan utang dan meningkatkan kualitas piutang. - Manfaat untuk Investor

Untuk pihak investor akan mendapatkan manfaat yaitu memperoleh keuntungan dengan bentuk fee dan biaya lainnya dari pihak klien. - Manfaaat untuk Nasabah

Manfaat juga diberikan kepada nasabah yaitu memiliki kesempatan untuk melakukan pembelian dengan cara kredit dan memberikan kesempatan pada pihak nasabah di dalam melakukan penjualan agar lebih cepat.

Pihak yang Terlibat dalam Anjak Piutang

Ada 3 pihak yang terlibat di dalam anjak piutang yaitu klien, factoring dan debitur. Berikut ini penjelasan dari ketiga pihak yang terlibat pada anjak piutang yaitu:

- Klien

Klien adalah perusahaan pemilik piutang atau perusahaan yang menjual piutang. Klien menjual tagihan kepada perusahaan factoring untuk dapat diambil alih yaitu dengan cara dibeli sesuai dengan perjanjian dan kesepakatan yang sudah dilakukan. - Factoring

Factoring atau perusahaan anak piutang merupakan perusahaan yang akan mengambil alih piutang. - Debitur

Debitur adalah perusahaan yang memiliki masalah di dalam pembayaran tagihan uang kreditor atau klien.

Dasar Hukum Anjak Piutang

- Dasar hukum administratif dari anjak piutang yaitu UU No. 7 tahun 1992 mengenai Perbankan pasal 6 huruf I.

- Dasar hukum substansif bertendensi prosedural dalam kegiatan anjak piutang yaitu buku kedua KUHP mengenai Pengalihan Hutang yang berlaku atas dasar ketentuan dalam Pasal 613 KUHP.

- Buku ketiga KUHP tentang Subrogasi yaitu pergantian hak si berpiutang oleh pihak ketiga yang membayar kepada si berpiutang yang berlaku berdasarkan Pasal 1400 KUH Perdata.

Jenis Anjak Piutang

Anjak piutang bisa dibagi menjadi 4 jenis, yaitu berdasarkan pelayanan, bentuk perjanjian, pertanggungan risiko, lingkup kegiatan dan sarana pengalihan. Berikut ini penjelasan dari keempat jenis anjak piutang yaitu:

Berdasarkan Pelayanan

Berdasarkan pelayanan, jenis anjak piutang dapat dibagi lagi menjadi 4 jenis yaitu bulk factoring, full service factoring, maturity facroting dan finance discounting. Berikut ini penjelasan dari keempat jenis anjak piutang berdasarkan pelayanannya:

- Bulk Factoring

Bulk factoring ini dapat memberikan informasi mengenai jasa pembiayaan dan saat jatuh tempo kepada pihak nasabah tanpa memberikan jasa lainnya seperti fee penjualan, risiko piutang dan lainnya. - Full Service Factoring

Jenis anjak piutang ini dapat memberikan jasa anjak piutang secara keseluruhan baik itu jasa pembiayaan atau non pembiayaan. - Maturity Factoring

Jenis anjak piutang ini dapat menyediakan jasa atas risiko piutang dan administrasi di dalam penjualan secara keseluruhan. - Finance Discounting

Jenis anjak piutang ini menyediakan fasilitas pembiayaan tanpa ikut ke dalam menanggung risiko pada piutang yang tidak tertagih.

Berdasarkan Perjanjian

Berdasarkan perjanjiannya, anjak piutang dapat dibagi lagi menjadi 2 jenis yaitu disclosed factoring dan undisclosed factoring. Berikut ini penjelasan dari kedua jenis anjak piutang tersebut yaitu:

- Disclosed Factoring

Jenis anjak piutang ini dapat memberikan informasi kepada nasabah bahwa tagihan sudah berpindak kepada pihak investor. - Undisclosed Factoring

Jenis anjak piutang ini tidak akan memberitahuan kepada nasabahnya mengenai peralihan piutangnya.

Berdasarkan Penanggungan Risiko

Berdasarkan penanggungan risikonya, jenis anjak piutang dapat dibagi lagi menjadi 2 jenis yaitu resource factoring dan without resource factoring. Berikut ini penjelasan mengenai kedua jenis anjak piutang tersebut yaitu:

- Resource Factoring

Anjak piutang jenis ini memiliki peraturan bahwa pihak perusahaan investor tidak dapat mendapatkan tagihannya secara penuh dari pihak nasabah. Oleh karena itu klien masih memiliki tanggung jawab di dalam melunasi. - Without Resource Factoring

Jeni anjak piutang ini akan memberikan seluruh tanggung jawabnya kepada pihak investor, sehingga apabila nasabah tidak mampu membayar tagihan secara menyeluruh maka pihak klien akan terlepas dari risiko gagal bayar.

Berdasarkan Lingkup Kegiatannya

Berdasarkan lingkup kegiatannya, anjak piutang dapat dibagi lagi menjadi 2 jenis yaitu domestik factoring dan internasional factoring. Berikut ini penjelasan dari kedua jenis anjak piutang berdasarkan lingkup kegiatannya:

- Domestik Factoring

Anjak piutang jenis domestik factoring ini akan melibatkan seluruh pihak ke dalam kegiatan piutang yang ada pada suatu negara. - Internasional Factoring

Jenis anjak piutang ini akan melibatkan perusahaan yang berada pada negara yang berbeda dan juga memiliki peran sebagai import dan export factor.

Berdasarkan Sarana Pengalihan

Berdasarkan sarana pengalihan, anjak piutang dapat dibagi menjadi 2 jenis lagi diantaranya yatiu account receivables dan promissory notes. Berikut ini penjelasan mengenai kedua jenis dari anjak piutang tersebut yaitu:

- Account Receivables

Jenis anjak piutang ini, kline akan diberikan bukti utang yang berada dalam bentuk laporan kepada investor. - Promissory Notes

Anjak piutang jenis ini merupakan catatan dari nasabah yang diberikan kepada klien. Kemudian klien bisa mengendorse anjak piutang jenis ini kepada investor sebagai bentuk pengalihan utang.

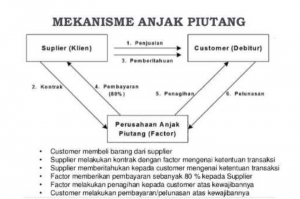

Mekanisme Anjak Piutang

- Kreditor akan memberikan piutang kepada perusahaan anjak piutang dengan cara memberitahukan kepada debitur atau tidak memberitahukan.

- Perusahaan anjak piutang melakukan penagihan kepada debitur sebagai pihak yang mempunyai utang sesuai dengan kesepakatan yang sudah dibuat sebelumnya dengan kreditor.

- Debitur akan membayarkan kewajiban piutangnya kepada perusahaan anjak piutang sesuai dengan tanggal tempo yang sudah disepakati.

- Perusahaan anjak piutang akan memberikan penjualan piutang dengan diskonto sesuai dengan tanggung jawabnya.

Contoh Perusahaan Anjak Piutang di Indonesia

- PT IFS Capital Indonesia

Perusahaan ini adalah perusahaan pembiayaan yang sudah berjalan selaam 22 tahun di negara Indonesia. PT IFS Capital Indonesia ini dapat memberikan pengadaan jasa untuk jenis usaha kecil dan menengah. - Aditama Finance

Aditama finance merupakan perusahaan pembiayaan yang berdiri dari tahun 2001 dan menyediakan jasa anjak piutang dan sewa guna usaha. Perusahaan ini juga dapat memberikan bantuan untuk pengemabangan suatu usaha. - PT Tifa Finance

Perusahaan ini sudah ada sejak tahun 1989 dan sempat berubah nama seperti saat ini menjadi PT Tifa Finance di tahun 1996. Perusahaan ini memiliki 2 cabang yaitu di Jakarta dan Surabaya. Perusahaan ini merupakan perusahaan yang fokus pada bidang sewa guna usaha, anjak piutang dan pembiayaan konsumen. - SG Finance

Perusahaan ini mulai mengganti nama menjadi SG Finance dan merupakan perusahaan penyempurna dari seluruh bidang yang melakukan pengelolaan beberapa macam perusahaan pembiayaan yang sudah terkenal lainnya. Perusahaan ini bersedia di dalam melayani pembiayaan pada alat berat dan beberapa sektor seperti perkebunan, infrastruktur dan pertambangan.