Daftar isi

Persamaan dasar akuntansi memiliki beberapa fungsi yang sangat penting bagi kegiatan pencatatan keuangan untuk menunjang kegiatan ekonomi perusahaan.

Lalu apa itu persamaan dasar akuntansi? Seperti apa fungsinya? Berikut pembahasannya.

Pengertian Persamaan Dasar Akuntansi

Persamaan dasar akuntansi adalah pondasi untuk semua Sistem Akuntansi.

Persamaan ini menghubungkan komponen-komponen dalam akuntansi yaitu aset (harta), liabilitas (kewajiban), ekuitas (modal).

Akuntansi memiliki beberapa persamaan, tetapi yang menjadi dasar dalam sistem pencatatan akuntansi adalah persamaan neraca.

Persamaan neraca akuntansi dapat menyatakan hubungan matematis antara ke tiga komponen tersebut (asset, liabilitas dan modal).

Fungsi Persamaan Dasar Akuntansi

Adapun persamaan dasar akuntansi memiliki beberapa fungsi sebagai berikut :

- Untuk mengetahui perubahan harta atau aset sebuah perusahaan atas setiap transaksi yang terjadi.

- Untuk mengetahui penggunaan harta perusahaan guna pembelanjaan produksi maupun operasional perusahaan dalam periode tertentu.

- Untuk mempermudah penyajian laporan keuangan.

Unsur–unsur Persamaan Dasar Akuntansi

Persamaan Dasar Akuntansi juga memiliki unsur – unsur yang saling berkaitan dan penting dalam kegiatan pencatatan.

Unsur-unsur ini tidak dapat diabaikan karena sangat berpengaruh terhadap hasil dan tujuan laporan keuangan sebuah perusahaan.

Unsur-unsur Persamaan Dasar Akuntansi yaitu sebagai berikut:

- Aktiva /Aset (Assets) :

Aset atau disebut juga aktiva yaitu sumber daya yang dimiliki dan dikuasai perusahaan.

Sumber daya ini didapatkan dari peristiwa transaksi di masa lalu.

Perusahaan berusaha memperoleh manfaat ekonomi di masa mendatang dari sumber tersebut.

- Kewajiban/ Hutang/ Liabilitas (Liabilities) :

Kewajiban adalah tanggung jawab perusahaan karena peristiwa transaksi di masa lalu.

Kewajiban harus diselesaikan dengan menggunakan atau mengkorbankan sumber daya perusahaan.

- Modal/ Ekuitas (Equity) :

Modal adalah sisa kepentingan dalam aktiva atau aset perusahaan yang didapatkan setelah kewajiban atau utang telah terselesaikan.

- Pendapatan (Revenue) :

Pendapatan adalah peningkatan aktiva dan penurunan kewajiban yang didapatkan dari kegiatan penjualan atau produksi barang dan jasa.

- Beban (Expenses) :

Beban adalah penggunaan aktiva atau asset. Kewajiban mengalami peningkatan karena kegiatan penjualan atau produksi barang dan jasa.

- Prive (Drawing) :

Prive bisa diartikan sebagai pengambilan atau penarikan aset yang berfungsi sebagai kas perusahaan oleh pemilik untuk kepentingan pribadi.

Konsep Persamaan Dasar Akuntansi

Kegiatan pencatatan keuangan dan membuat laporan memiliki konsep dasar persamaan akuntansi.

Dapat juga disebut sebagai cara atau rumus untuk melakukan pencatatan keuangan.

Konsep Persamaan dasar akuntansi sebagai berikut :

- Keseimbangan Harta Dengan Modal :

Pertama kali yang perlu diketahui adalah kekayaan perusahaan.

Harta ini menentukan berapa kemampuan perusahaan sebagai sumber pembelanjaan kegiatan usaha.

Sumber pembelanjaan berasal dari pemilik yang biasa disebut dengan Modal / Ekuitas. Rumusnya sebagai berikut :

HARTA (ASSETS) = MODAL (EQUITY)

- Keseimbangan Harta Dengan Hutang Ditambah Modal

Sumber Modal terbagi menjadi dua yaitu modal dari kreditur disebut utang dan modal dari pemilik sendiri disebut dengan Modal.

Rumusnya sebagai berikut :

HARGA (ASSETS) = HUTANG + MODAL (EQUITY)

- Dalam sebuah kegiatan usaha pasti juga terjadi transaksi pendapatan dan beban.

Pendapatan mengakibatkan kenaikan harta, bisa diperoleh melalui hasil penjualan barang atau jasa.

Sedangkan beban adalah kebalikannya, yaitu penurunan jumlah harta akibat pengorbanan untuk memperoleh pendapatan.

Pendapatan sifatnya menambah modal sedangkan beban sifatnya mengurangi modal. Persamaan dasar akuntansinya sebagai berikut :

HARTA = HUTANG + MODAL + PENDAPATAN + BEBAN

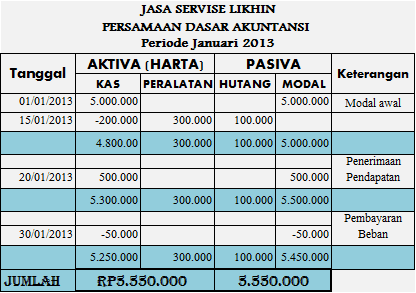

Contoh Tabel Persamaan Dasar Akuntansi

Berdasarkan tabel yang tersaji dilakukan analisis sebagai berikut:

Tanggal 1 Januari 2013

Menentukan akun-akun yang timbul yaitu tertulis akun kas dalam transaksi.

Penyetoran modal oleh pak solikhin uang tunai sebesar Rp 5000.000.

Maka akun yang mencatat yaitu akun kas dan akun Modal. Langkah 2 Menentukan pengaruhnya terhadap Harta, Utang dan Modal.

Dalam transaksi tanggal 1 diketahui Kas dan modal yang dimiliki perusahaan servis milik pak solikhin bertambah.

Akun kas bertambah karena uang tunai yang disetorkan ke dalam perusahaan.

Sedangkan modal bertambah karena uang yang disetorkan dianggap sebagai modal awal usaha.

Dengan demikian harta bertambah berupa kas Rp 5000.000 dan seimbang dengan akun modal Rp 5000.000.

Maka mengakibatkan terjadinya perubahan antara harta dan modal pada persamaan akuntansi. Tanggal 15 Januari 2013, langkah 1 menentukan akun-akun yang timbul.

Tertulis pembelian alat elektronik transaksi secara tunai dan sebagian kredit.

Maka akun yang muncul yaitu akun peralatan, akun kas dan akun Hutang usaha.

Langkah 2 Menentukan pengaruhnya terhadap Harta, Utang dan Modal. Dalam transaksi tanggal 15 diketahui bahwa akun peralatan bertambah karena telah dilakukan pembelian.

Akun Kas berkurang karena telah dipakai untuk membeli peralatan elektonika.

Akun Hutang bertambah karena sebagian pembelian peralatan dilakukan secara kredit.

Peralatan bertambah Rp 300.000 dan kas berkurang Rp 200.000 sedangkan utang bertambah Rp 100.000.

Dengan demikian transaksi tersebut mengakibatkan persamaan akuntansi, yaitu Harta bertambah berupa peralatan Rp 300.000.

Dan harta berkurang berupa kas Rp 200.000, diimbangi dengan bertambahnya utang Rp 100.000

Tanggal 20 Januari 2013, langkah 1 Menentukan akun-akun yang timbul Dalam transaksi.

Tertulis penerimaan pendapatan jasa servis per kas dari pelanggan sebesar Rp 500.000.

Maka diketahui bahwa akun yang muncul yaitu akun kas dan akun pendapatan jasa. Langkah 2 Menentukan pengaruhnya terhadap Harta, Utang dan Modal.

Kas dan Pendapatan yang dimiliki perusahaan servis milik pak solikhin bertambah.

Akun kas bertambah karena uang tunai yang diterima pak solikhin dari pelangganya atas jasa servis.

Sedangkan akun pendapatan bertambah karena uang kas yang diterima oleh pak solihin atas dukungan jasa servis diakui sebagai pendapatan jasa.

Dengan demikian harta bertambah berupa kas Rp 500.000 dan diimbangi dengan bertambahnya akun pendapatan jasa sebesar Rp 500.000,.

Penambahan pendapatan berimbas pada penambahan modal. Sehingga imbas transaksi tanggal 20 terhadap persamaan akuntansi adalah terjadinya perubahan antara harta dan modal.

Tanggal 30 Januari 2013, di dalam transaksi pembayaran beban listrik sebesar Rp 50.000 yang dilakukan jasa servis milik pak solihin.

Diketahui akun yang muncul yaitu akun beban listrik dan akun kas.

Menentukan pengaruhnya terhadap Harta, Utang dan Modal.

Dalam transaksi tanggal 30 diketahui bahwa Beban dalam hal ini beban listrik bertambah sedangkan akun kas berkurang.

Akun kas Berkurang sebesar Rp 50.000 karena telah dipakai untuk membayar beban listrik.

Sedangkan beban listrik bertambah sebesar Rp 50.000. Tagihan listrik menjadi tanggungan jasa servis milik pak solihin selama bulan januari.

Dengan demikian harta berkurang berupa kas sebesar Rp 50.000 dan diimbangi dengan bertambahnya akun beban listrik Rp 50.000,.

Karena penambahan beban listrik, akun modal berkurang.

Sehingga berimbas pada transaksi tanggal 30 terhadap persamaan akuntansi yaitu terjadinya perubahan antara harta dan modal.

Penerapan Persamaan Dasar Akuntansi

- Pemilik bisnis menginvestasikan cash sebesar 10,000,000

Efek pada persamaan akuntansi:

Kas= bertambah 10,000,000

Aset= 10,000,000

Liabilitas= 0

Ekuitas bertambah 10,000,000

Ekuitas= 10,000,000

- Membeli laptop secara cash atau tunai sebesar 3,000,000

Efek pada persamaan akuntansi adalah sebagai berikut:

Aset tetap bertambah 3,000,000

Kas berkurang 3,000

Aset tetap 3,000,000

Kas 7,000,000

Total aset 10,000,000

Liabilitas=0

Tidak ada perubahan

Ekuitas=Tidak ada perubahan

Ekuitas 10,000,000

- Membeli persediaan sebesar 1,200,000 secara kredit

Efek pada persamaan akuntansi adalah sebagai berikut:

Aset = Pesediaan bertambah 1,200,000

Aset:

Persediaan 1,200,000

Aset tetap 3,000,000

Kas 7,000,000

Total aset: 11,200,000

Liabilitas=

Utang Usaha bertambah 1,200,000

Liabilitas 1,200,000

Liabilitas 1,200,000

Ekuitas=

Tidak ada perubahan

Ekuitas 10,000,000

Ekuitas 10,000

- Menjual barang ke customer sebesar 2,000,000 dengan cara kredit dengan harga pokok penjualan (HPP) sebesar 1,200,000

Efek pada persamaan akuntansi adalah sebagai berikut:

Aset =

Piutang Usaha bertambah 2,000,000

Persediaan berkurang 1,200,000

Aset:

Kas 7,000,000

Piutang Usaha 2,000,000

Aset tetap 3,000,000

Total aset: 12,000,000

Liabilitas=

Tidak ada perubahan

Liabilitas 1,200,000

Total liabilitas: 1,200,000

Ekuitas=

Ekuitas bertambah 2,000,000 (revenue)

Ekuitas berkurang 1,200,000 (HPP)

Ekuitas 10,800,000

10,000,000 + 2,000,000 – 1,200,000 =Total ekuitas: 10,800,000