Daftar isi

Pernah mendengar mengenai istilah Wesel Bayar? Berikut pembahasannya.

Apa itu Wesel Bayar?

Wesel bayar biasanya dibuat oleh perusahaan yang melakukan suatu kegiatan pembelian dengan menggunakan sistem kredit. Perusahaan akan menerbitkan wesel bayar ini dengan tujuan memberi kreditur kepercayaan bahwa perusahaan akan membayar utangnya dengan jumlah dan pada masa yang sudah ditentukan. Wesel bayar ini dimasukkan dalam kategori pasiva atau hutang yang berkewajiban untuk dibayar.

Sehingga dapat ditarik kesimpulan bahwa wesel bayar adalah surat berharga yang berisikan perjanjian utang yang dimiliki perusahaan kepada kreditor dengan perjanjian akan membayar sejumlah utang tersebut di waktu mendatang sesuai jumlah utang dan jumlah bunga yang telah disepakati sebelumnya oleh kedua belah pihak.

Adapun wesel terbagi menjadi dua bergantung masa pembayaran yaitu wesel jangka pendek jika sebelum 12 bulan. Dan wesel jangka panjang jika melebihi waktu 12 bulan.

Ciri-ciri Wesel Bayar

Wesel bayar memiliki beberapa ciri-ciri sebagai berikut:

- Dibuat dari sisi debitur atau sisi pihak peminjam dana.

- Merupakan surat yang memberi pernyataan adanya utang dan kewajiban yang harus dibayar.

- Diterbitkan oleh pihak perusahaan yang berutang sebagai perjanjian kepada kreditur.

- Selain jumlah pokok, terdapat bunga yang juga harus dibayarkan.

- Pelunasan wesel yang melebihi jangka waktu 12 bulan akan menjadi kewajiban jangka panjang. Namun jika pelunasan kurang dari 12 bulan maka akan dimasukkan ke dalam neraca saldo dengan kewajiban lancer sebagai nama akunnya.

- Ketika penerbitkan wesel bayar akan dicatat dari sudut kredit, sedangkan ketika pelunasan akan dicatat dalam sisi debit.

Fungsi Wesel Bayar

Penerbitan wesel bayar ini digunakan untuk melakukan pembayaran namun dengan sistem kredit dimana wesel bayar ini akan menjadi jaminan berupa hitam di atas putih.

Pihak debitur melalui wesel bayar ini menyatakan akan membayar sejumlah uang sesuai dengan harga yang telah disepati pada masa mendatang. Selain sejumlah harga pokok, juga aka nada bunga yang juga akan menjadi tanggung jawab pihak debitur.

Melalui wesel bayar ini memiliki fungsi memberi rasa aman bagi pihak kreditur bahwa pada masa yang telah ditentukan, dana yang telah ia pinjamkan akan dikembalikan dengan sistem kredit oleh kreditur.

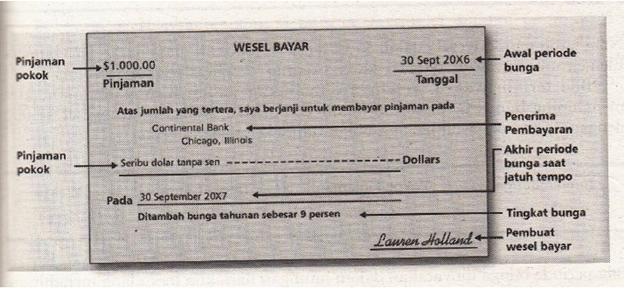

Contoh Wesel Bayar

Penggunaan wesel memang sedikit tidak akrab di telinga yang bukan pelaku bisnis atau pelaku ekonomi atau sektor usaha yang berhubungan dengan bidang akuntansi.

Sehingga untuk memperjelas mengenai pengunaan wesel bayar, akan dijelaskan melalui ilustrasi dan penjelasan contoh di bawah ini :

Sebuah perusahaan baru merintis usaha, sehingga perusahaan memutuskan membeli mesin penunjang kegiatan produksi sebesar Rp 50.000.000 rupiah dengan pembayaran menggunakan wesel bayar dengan waktu jatuh tempo yaitu 180 hari.

Selain pokok yang harus dibayar, perusahaan juga akan dikenakan bunga sebesar 10% ketika proses pembayaran. Sehingga semenjak pembuatan wesel, hingga 6 bulan ke depan disaat perusahaan akan membayar weselnya maka biaya yang akan dibayarkan akan ditambahkan dengan uang bunga sebesar Rp 2.500.000 rupiah.

Sehingga jumlah uang yang harus dibayarkan ketika wesel jatuh tempo adalah Rp 52.500.000 rupiah kepada pihak kreditur.

Cara Menghitung Wesel Bayar

Berikut akan dijelaskan dengan ilustrasi mengenai contoh cara penghitungan wesel bayar dengan cara yang mudah dan sederhana.

Namun dalam contoh dibawah juga akan dijabarkan mengenai wesel tagih. Dimana wesel bayar dikeluarkan oleh debitur dan wesel tagih untuk kreditur.

Perusahaan Surya Cipta pada tanggal 1 April 2021 melakukan peminjaman uang sebesar Rp 18.000.000 rupiah kepada lembaga keuangan. Surya Cipta kemudian memberikan wesel 90 hari dengan bunga tertera sebesar 12%.

Sehingga pencatatan akan menjadi :

1 April Kas 18.000.000

Wesel bayar 18.000.000

Wesel Bayar 90 hari bunga 12%

Sehingga pada tanggal 1 Juli (90 hari kemudian), perusahaan Surya Cipta memiliki hutang 18 juta ditambah dengan bunga 12% dengan perhitungan sebagai berikut :

Beban Bunga = 18.000.000 x 12% x (90/360)

= 540.000

Sehingga pencatatan penerbitan wesel ketika Surya Cipta membayar adalah sebagai berikut :

1 Juli Wesel Bayar 18.000.000

Beban Bunga 540.000

Kas 18.540.000

Pembayaran pokok dan bunya pinjaman

Cara Membuat Jurnal Wesel Bayar

Cara pembuatan wesel bayar telah dijelaskan diatas pada bagian cara menghitung wesel bayar. Pencatatan pada jurnal wesel harus dilakukan dengan mendetail dan terperinci mulai dari tanggal dikeluarkan, jumlah, berapa besaran suku bunga, jumlah suku bunga setelah dirupiahkan hingga tertanggal wesel dibayar.

Bahkan untuk lebih lengkapnya digunakan nama dari masing-masing pihak perusahaan yang mewakili proses penerbitan dan pembayaran wesel tersebut.

Perbedaan Wesel Bayar dan Wesel Tagih

Wesel bayar dan wesel tagih sekilas terdengar sama. Namun kedua wesel ini memiliki karakteristik dan perbedaan yang mendasar. Dari sisi penerbit. Wesel bayar adalah wesel yang dikeluarkan oleh pihak debitur atau pihak yang meminjam. Pihak debitur mengeluarkan wesel bayar sebagai perjanjian utang dan akan melunasi pada tanggal yang telah disepakati.

Sedangkan wesel tagih adalah wesel yang dikeluarkan oleh pihak kreditur. Wesel tagih berfungsi sebagai bukti piutang bagi perusahaan yang sudah memberikan pinjaman.

Wesel bayar bersifat pasiva atau utang. Pasiva ini adalah utang yang suatu saat akan dan harus dibayar oleh perusahaan karena telah menggunakan terlebih dahulu dana atau manfaat yang diberikan oleh pihak lain.

Sedangkan wesel tagih bersifat aktiva karena akan mendatangkan pemasukan bagi pihak perusahaan yang sudah menjadi kreditur. Selain itu, dari sisi kredit debit. Wesel bayar akan mecacatkan diri di sisi kredit. Sedangkan wesel tagih berada di sisi debit.

Kesimpulan Pembahasan

Wesel bayar adalah surat perjanjian yang berisikan perjanjian utang dari pihak debitur yang menyatakan akan melakukan pembayaran pada pihak kreditur pada waktu yang sudah ditentukan.

Hampir semua wesel bayar mengandung bunga. Sehingga selain uang pokok, terdapat uang bunga yang harus dibayarkan juga. Wesel bayar ini tidak sama dengan wesel tagih. Terdapat karakteristik yang menjadi perbedaan dasar keduanya.