Daftar isi

Berbeda dengan Jurnal Umum, Jurnal Khusus mencatat segala bukti transaksi keuangan perusahaan akuntansi yang kemudian dikelompokkan dalam jenis yang sama, sering terjadi, dan berulang dalam suatu periode waktu tertentu.

Pengertian Jurnal Khusus

Dalam Jurnal Khusus setiap transaksi dikelompokkan berdasarkan jenis transaksinya.

Misalnya dalam satu bulan suatu perusahaan terdapat minimal 50 penjualan dengan bukti transaksi berupa faktur penjualan, transaksi tersebut akan dicatat dalam Jurnal Khusus Penjualan.

Jurnal Khusus lebih cocok untuk digunakan perusahaan dagang, karena perusahaan dagang membutuhkan identifikasi transaksi sejenis dengan intensitas yang tinggi.

Jurnal Khusus disusun agar dapat mencatat transaksi perusahaan yang meliputi:

- Penjualan

- Pembelian

- Penerimaan kas

- Pengeluaran kas.

Untuk transaksi yang jarang terjadi seperti transaksi pengembalian barang barang (bukti transaksi retur) tetap dicatat dalam Jurnal Umum.

Fungsi Jurnal Khusus

Jurnal khusus mempunyai empat jenis jurnal dimana masing-masing jurnal memiliki fungsinya tersendiri.

Berikut adalah jenis-jenis jurnal khusus dan fungsinya:

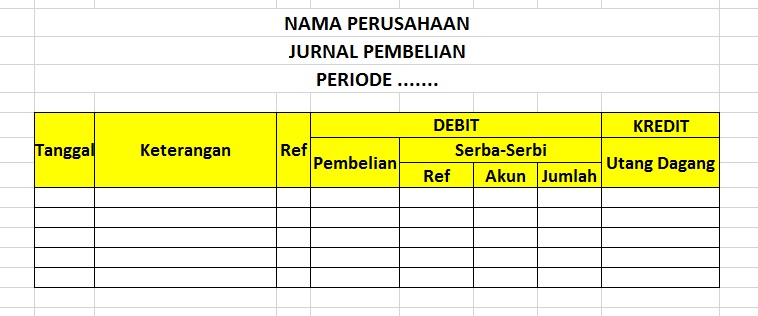

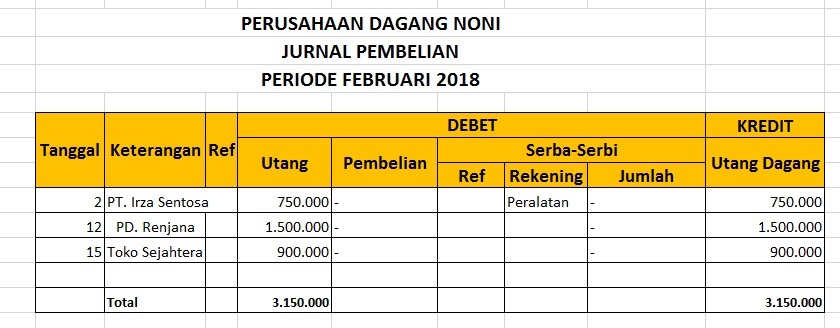

- Jurnal Khusus Pembelian

Jurnal ini khusus mencatat semua jenis pembelian dalam suatu perusahaan, baik pembelian berupa barang maupun bukan barang yang dilakukan secara kredit.

Jurnal ini berfungsi untuk menyederhanakan pencatatan dan memudahkan pembukuan pada transaksi pembelian yang bervolume tinggi ke dalam buku besar.

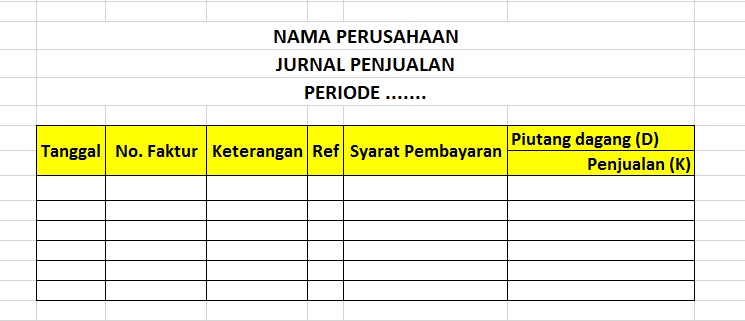

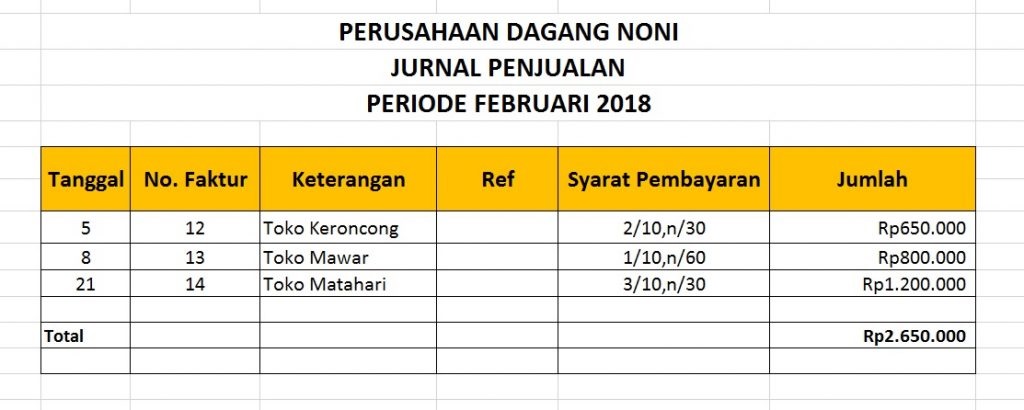

- Jurnal Khusus Penjualan

Jurnal ini berfungsi untuk mencatat semua transaksi penjualan yang dilakukan secara kredit.

Informasi yang dicatat dalam Jurnal Penjualan adalah ringkasan dari faktur yang dikeluarkan untuk pelanggan.

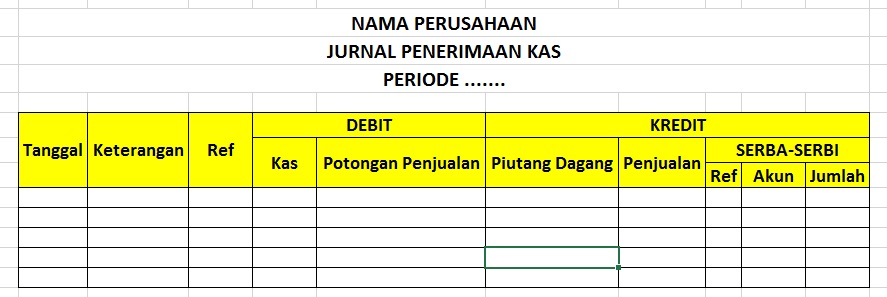

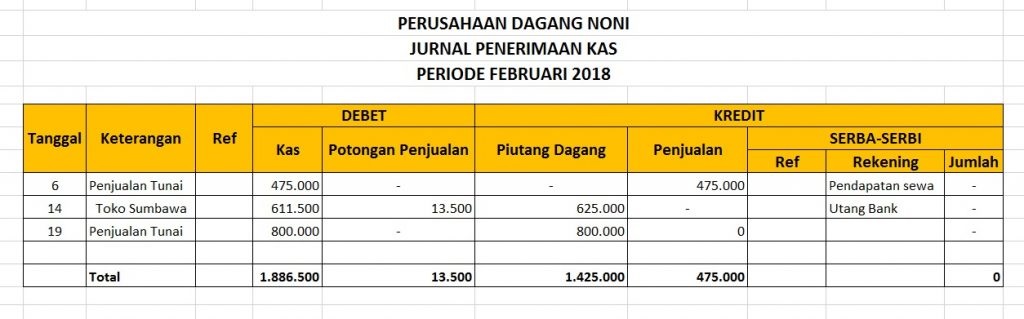

- Jurnal Khusus Penerimaan Kas

Jurnal Penerimaan Kas berfungsi untuk mencatat semua transaksi yang berhubungan dengan semua pemasukan dan penerimaan uang.

Jika pada Jurnal Pembelian yang dicatat adalah transaksi yang bersifat kredit.

Pada jurnal ini transaksi yang dicatat adalah transaksi yang bersifat tunai seperti penerimaan pendapatan, penjualan tunai, penerimaan pelunasan utang, dan retur pembelian secara tunai.

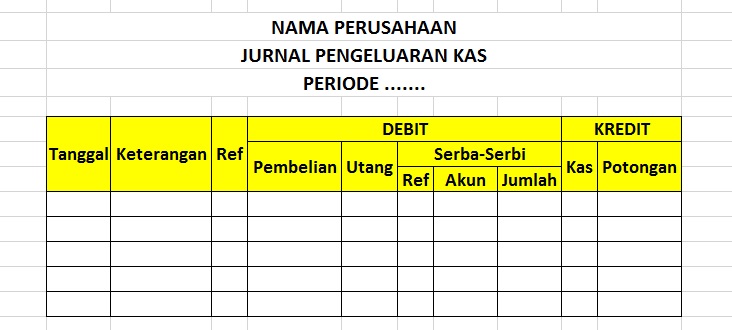

- Jurnal Khusus Pengeluaran Kas

Sama seperti Jurnal Penerimaan Kas, fungsi dari jurnal ini adalah untuk mencatat semua transaksi yang bersifat tunai.

Perbedaannya adalah Jurnal Pengeluaran Kas hanya khusus mencatat semua transaksi yang berhubungan dengan pengeluaran uang, seperti pelunasan utang, pembelian secara tunai, pembayaran beban, dan retur penjualan.

Manfaat Jurnal Khusus

Terdapat berbagai macam manfaat dalam pencatatan menggunakan Jurnal Khusus, diantaranya adalah:

- Mempercepat Proses Data Transaksi

Pengelompokan data yang dilakukan dalam Jurnal Khusus membuat pemrosesan laporan keuangan lebih cepat terjadi.

- Mempermudah Pencatatan Secara Sistematis

Pengelompokan pencatatan transaksi yang dilakukan di Jurnal Khusus membuat proses pembuatan laporan keuangan menjadi lebih sistematis.

- Mempermudah Proses Pemostingan ke Buku Besar

Pencatatan dalam Jurnal Khusus dilakukan dengan mengelompokkan jenis transaksi dan akun yang sama, sehingga proses pemostingan data ke buku besar dapat dilakukan secara berkala dengan lebih praktis dan mudah.

- Mempermudah Pemeriksaan Berkala

Karena transaksi keuangan yang terjadi berkali-kali dicatat dan dibukukan secara ringkas dalam satu jurnal, akan memudahkan pemeriksaan keuangan baik yang dilakukan oleh auditor internal maupun eksternal.

- Mempermudah Spesialisasi dan Pembagian Pekerjaan

Dengan dikelompokkannya pencatatan berdasarkan jenis transaksi, dapat mempermudah perusahaan dalam spesialisasi dan pembagian pekerjaan kepada pegawai.

Cara Membuat Jurnal Khusus

Dalam pembuatan jurnal khusus berbeda dengan pembuatan jurnal umum. Berikut penjabaran langkah-langkah pembuatan jurnal khusus:

- Kumpulkan bukti transaksi. Bukti transaksi sangat berguna agar pencatatan lebih rapi dan sistematis.

- Identifikasi transaksi. Analisis apakah transaksi tersebut bersifat debet atau kredit, masuk ke dalam pemasukan atau pengeluaran perusahaan.

- Catat dan masukkan ke dalam akun yang tepat. Hasil analisis sebelumnya dapat membantumu dalam menentukan akun mana yang tepat dalam transaksi tersebut.

Contoh Jurnal Khusus

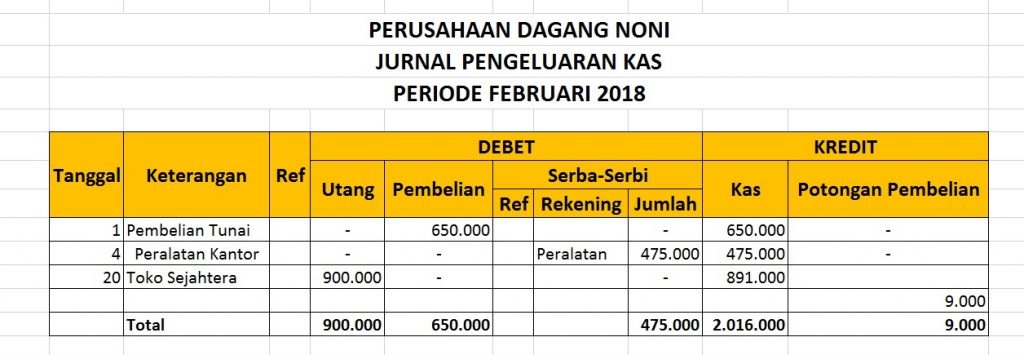

Perusahaan Dagang Noni di Bulan Februari 2018 memiliki transaksi-transaksi, diantaranya:

- 1 Februari: Dibeli tunai barang dagang dari Toko Cimahi seharga Rp 650.000

- 2 Februari: Dibeli barang dari PT. Irza Sentosa dengan harga Rp 750.000, syarat pembayaran 2/10,n/20

- 4 Februari: Dibeli dari Toko Ciliwung peralatan kantor seharga Rp 475.000

- 5 Februari: Dijual kepada Toko Keroncong barang dagang dengan harga Rp 650.000, sayarat pembayaran 2/10,n/30. Nomor faktur 012

- 6 Februari: Dijual tunai kepada Toko Samosir barang dagang dengan harga Rp 475.000

- 8 Februari: Faktur nomor 013 dikirimkan kepada Toko Mawar atas penjualan barang seharga Rp 800.000, syarat pembayaran 1/10,n/60

- 12 Februari: Dibeli dari PD. Renjana barang dagang seharga Rp 1.500.000, syarat pembayaran 2/10,n/60

- 14 Februari: Diterima dari Toko Sumbawa pelunasan faktur tanggal 5 Januari sebesar Rp 625.000 dengan potongan tunai 2%

- 15 Februari: Dibeli barang dagang dari Toko Sejahtera dengan syarat pembayaran 1/10, n/30 seharga Rp 900.000

- 19 Februari: Diterima dari Toko Mawar pelunasan faktur tanggal 8 Februari 2018 sebesar Rp 800.000

- 20 Februari: Dibayar lunas faktur Toko Sejahtera tanggal 15 Februari lalu sebesar Rp 900.000 dengan potongan tunai 1%

- 21 Februari: Dijual kepada Toko Matahari barang dagang seharga Rp 1.200.000, syarat pembayaran 3/10,n/30. Nomor faktur 014

Contoh Jurnal Khusus Pembelian

Jika Jurnal Pembelian berfungsi untuk mencatat pembelian secara kredit, maka transaksi di atas dapat dicatat sebagai berikut:

Contoh Jurnal Khusus Penjualan

Contoh pencatatan dalam Jurnal Penjualan dapat digambarkan sebagai berikut:

Contoh Jurnal Khusus Penerimaan Kas

Jurnal Penerimaan hanya mencatat transaksi yang berhubungan dengan pemasukan uang secara tunai. Maka contoh pencatatannya adalah sebagai berikut:

Contoh Jurnal Khusus Pengeluaran Kas

Segala transaksi yang berhubungan dengan pengeluaran uang perusahaan secara tunai dapat dicontohkan sebagai berikut: