Daftar isi

Tahapan proses siklus akuntansi sendiri diawali dari pencatatan bukti transaksi keuangan yang meliputi kuitansi, akte, faktur penjualan, faktur pembelian, surat perjanjian, dll.

Setelah semua bukti dicatat dengan rinci, proses selanjutnya adalah membuat jurnal transaksi.

Dalam membuat jurnal transaksi sendiri terdapat aturan yang harus kita taati dalam pencatatannya.

Terdapat berbagai macam dan jenis jurnal transaksi, salah satu yang akan kita bahas selanjutnya dalam artikel ini adalah Jurnal Umum.

Pengertian Jurnal Umum

Jurnal Umum adalah salah satu jurnal transaksi yang mencatat segala bukti transaksi keuangan yang muncul dalam suatu periode tertentu.

Jurnal Umum lebih efektif untuk digunakan dalam akuntansi perusahaan jasa, karena pada prinsipnya segala transaksi yang dilakukan dalam perusahaan jasa dapat dicatat secara kronologis.

Jurnal Umum digunakan untuk mencatat transaksi yang tidak dapat dicatat dalam:

- Jurnal Pendapatan

- Jurnal Penerimaan Kas

- Jurnal Pembelian, dan

- Jurnal Pembayaran Kas.

Fungsi Jurnal Umum

Jurnal umum memiliki fungsi, diantaranya:

- Fungsi Pencatatan

Jurnal Umum mencatat setiap transaksi yang terjadi dalam perusahaan, serta menentukan ke akun mana dan dengan jumlah berapa suatu transaksi dicatat.

- Fungsi Historis

Pencatatan setiap transaksi dilakukan secara kronologis berdasarkan urutan terjadinya transaksi.

Jurnal dicatat dengan mendahulukan transaksi yang lebih dulu dilakukan dengan urutan waktu terjadinya.

- Fungsi Analisis

Pencatatan dalam jurnal akuntansi memerlukan analisis. Analisis dilakukan untuk menentukan nama akun, jumlah yang dicatat, dan di sisi mana (Debet atau Kredit) pencatatan transaksi dilakukan.

- Fungsi Instruktif

Instruksi yang dimaksud dalam Jurnal Umum merupakan perintah untuk mendebit atau mengkredit akun sesuai dengan bukti transaksi atau catatan dalam jurnal.

- Fungsi Informatif

Jurnal Umum memberikan informasi mengenai bukti transaksi yang terjadi.

Informasi tersebut terdiri atas tanggal, nama akun, keterangan singkat mengenai transaksi, dan jumlah uang dalam transaksi tersebut.

Prinsip Dasar Pembuatan Jurnal Umum

Beberapa prinsip dasar yang perlu diperhatikan dalam pembuatan Jurnal Umum, diantaranya:

- Mengidentifikasi bukti transaksi keuangan yang telah dilakukan oleh perusahaan. Contoh dari bukti transaksi yang dimaksud adalah memo, faktur, nota, kuitansi, dll.

- Menentukan apa saja akun yang terpengaruh dari transaksi yang terjadi. Berdasarkan transaksi yang telah dilakukan oleh perusahaan dapat digolongkan dalam akun jenis harta, utang, atau modal.

- Menetapkan apakah akun yang terkait dengan transaksi yang dilakukan bertambah atau berkurang.

- Menetapkan untuk mendebit atau mengkredit akun yang terkait dengan transaksi yang terjadi.

- Mencatat transaksi ke dalam Jurnal Umum sesuai dengan bukti transaksi yang ada.

Manfaat Jurnal Umum

Kita telah mengetahui bahwa manfaat dalam proses siklus akuntansi adalah sebagai alat analisa yang dapat digunakan dalam pengambilan keputusan bagi pihak-pihak terkait.

Namun Jurnal Umum sendiri memiliki berbagai manfaat, diantaranya:

- Mengetahui adanya pertambahan atau pengurangan dalam suatu akun

- Mengetahui jumlah yang terdapat dalam suatu akun

- Mengetahui nilai dari masing-masing akun yang telah didebit atau dikredit harus benar-benar seimbang

- Membuat tanda (referensi) agar dapat diketahui apakah transaksi yang dicatat sudah sesuai dengan akun yang tepat

Langkah-langkah Membuat Jurnal Umum

Setelah kita mengetahui apa itu Jurnal Umum dan berbagai manfaatnya, berikut tahapan dan langkah-langkah dalam membuat Jurnal Umum yang perlu diketahui:

1. Pahami Persamaan Akuntansi

Sebelum Anda memulai membuat Jurnal Umum, Anda harus memahami persamaan dasar akuntansi. Persamaan dasar akuntansi yaitu:

ASET = UTANG + MODAL

Atau dapat diperluas menjadi:

ASET = UTANG + MODAL + (Pendapatan - Beban)

Pemahaman dalam persamaan dasar akuntansi juga dapat dikaitkan dengan kelompok-kelompok akun yang masuk di dalamnya.

Misalnya piutang usaha masuk dalam akun ‘Aset’, persediaan juga masuk dalam akun ‘Aset’, dan sebagainya.

Selain persamaan akuntansi dan kelompok akun lainnya, Anda juga harus memahami saldo normal dari masing-masing akun.

Dengan begitu saat terdapat sebuah transaksi, Anda dapat secara otomatis langsung mengelompokkan ke dalam akun yang sesuai.

2. Kumpulkan Bukti Transaksi

Bukti transaksi merupakan dasar yang sangat penting bagi pencatatan transaksi dalam sebuah jurnal.

Tanpa adanya bukti, transaksi tidak dapat dicatat dalam sebuah jurnal. Bukti transaksi yang dimaksud dapat berupa nota, kuitansi, faktur, invoice, dan sebagainya.

3. Identifikasi Transaksi

Sebelum Anda memulai untuk mencatat transaksi dalam jurnal, pastikan Anda mengidentifikasi transaksi tersebut dengan benar.

Tidak semua transaksi dapat dicatat. Transaksi yang dapat dicatat adalah transaksi yang mengakibatkan perubahan posisi keuangan dan dapat dinilai dengan satuan moneter.

4. Pencatatan Jurnal Umum

Proses pencatatan transaksi ke dalam jurnal disebut dengan Penjurnalan. Sistem pencatatan yang dipakai yaitu double-entry system.

Maksudnya adalah setiap transaksi yang dicatat akan berdampak pada dua posisi keuangan debit dan kredit dalam jumlah yang sama.

Segala proses di atas dapat disederhanakan menjadi tiga tahapan, yaitu:

- Analisis transaksi yang terjadi. Tentukan akun apa yang akan terpengaruh dalam transaksi tersebut. Apakah akun utang, pendapatan, modal, aset, ataukah biaya?

- Pengaruh apa yang dihasilkan dari transaksi yang ada? Apakah transaksi tersebut menaikkan atau justru menurunkan nilai akun.

- Analisis adanya kenaikan dan penurunan nilai akun. Pada sisi mana kenaikan dan penurunan harus dicatat.

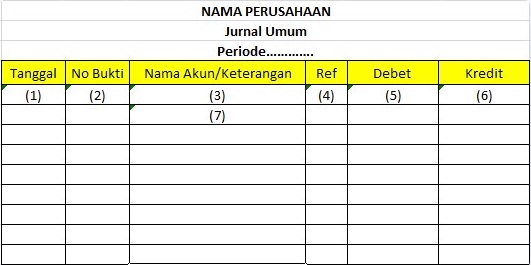

Bentuk Jurnal Umum

Berikut akan dicantumkan bentuk dari Jurnal Umum:

Keterangan:

- Berisi tanggal kapan terjadinya transaksi (bulan dan tahun diisi sekali saja pada setiap halaman judul). Untuk memudahkan kronologis transaksi dan memenuhi Fungsi Historis.

- Diisi nomor yang tertera pada bukti transaksi (nota, kuitansi, faktur, dll)

- Diisi dengan akun yang terkait pada transaksi yang terjadi. Akan mempengaruhi debet atau kredit.

- Diisi kode akun yang angkanya tertera di buku besar

- Diisi nilai nominal akun yang masuk dalam debet

- Diisi nilai nominal akun yang masuk dalam kredit

- Keterangan singkat mengenai transaksi (optional)

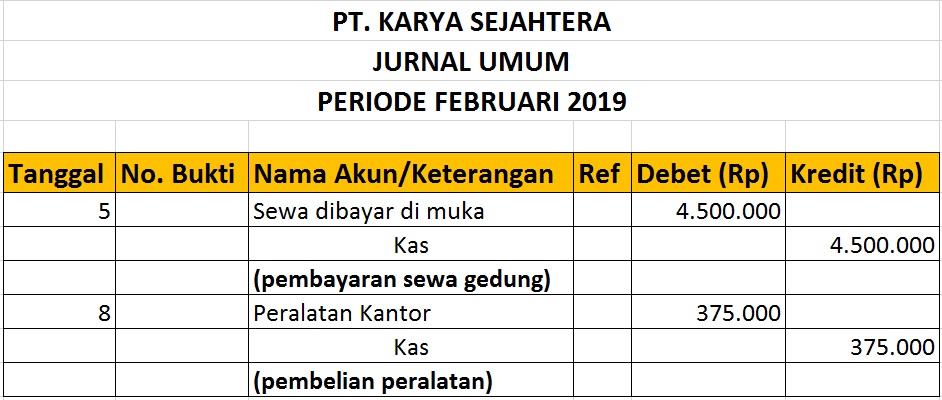

Contoh Jurnal Umum

PT. Karya Sejahtera melakukan transaksi di Bulan Februari 2019, antara lain:

- Tanggal 5: Pembayaran sewa gedung tunai sebesar Rp 4.500.000

- Tanggal 8: Pembelian peralatan kantor tunai sebesar Rp 375.000

Jika dicatat ke dalam Jurnal Umum, bentuk jurnalnya akan seperti: