Daftar isi

Pengertian Buku Besar Pembantu Piutang Dagang

Buku besar akuntansi dibedakan menjadi dua jenis yaitu buku besar umum atau general ledger dan buku besar pembantu atau subsidiary ledger. Dalam buku besar umum mencantumkan mengenai detail catatan keuangan pada waktu tertentu.

Sedangkan, buku besar pembantu merupakan sekumpulan catatan keuangan yang lebih mendetail untuk transaksi yang spesifik dari general ledger. Oleh karena itu, maka buku besar pembantu piutang dagang secara khusus mencatatkan uraian mengenai aktivitas transaksi piutang dagang perusahaan dalam kurun periode tertentu.

Buku besar pembantu piutang dagang merupakan buku akuntansi yang menampilkan daftar pelanggan atau pembeli yang mempunyai utang kepada suatu badan usaha. Pihak yang berutang atau melakukan pembelian secara kredit tercantum dalam buku besar.

Tujuan mencantumkan daftar tersebut adalah untuk mempermudah pelacakan dan kontrol terhadap orang yang melakukan piutang dagang di suatu badan usaha. Buku besar pembantu piutang dagang juga merepresentasikan riwayat transaksi perusahaan dengan cara memisahkan setiap akun untuk tiap orang yang berhutang.

Apabila tiap akun telah tercantum dalam buku besar umum langsung akan membutuhkan banyak lembaran halaman sehingga kurang praktis. Selain itu, jumlah pihak yang berhutang bukan hanya sedikit melainkan hingga ratusan akun.

Jumlah utang yang tercantum dalam buku besar pembantu ini harus dibandingkan dengan saldo piutang dagang di buku besar umum untuk melakukan pemeriksaan akurasinya. Sebagai contoh, di suatu perusahaan memiliki 100 klien yang masih mempunyai utang.

Setiap klien tersebut tercatat dalam akun masing-masing yang menjelaskan jumlah utang tiap-tiap akun. Akun piutang dagang yang utama mencakup seluruh utang tersebut dalam satu saldo yang terekam dalam neraca perusahaan.

Akun piutang dagang utama tersebut tidak mencatat data detail tentang tiap klien yang berhutang. Kebalikan dari buku besar pembantu dagang adalah buku besar pembantu utang dagang. Melalui sistem yang serupa, buku besar pembantu utang dagang juga harus disesuaikan dengan saldo utang dagang dalam buku besar umum.

Fungsi Buku Besar Pembantu Piutang Dagang

Mengontrol catatan utang setiap pihak yang berutang menjadi tujuan utama penyusunan buku besar pembantu piutang dagang. Pengusaha dapat mengetahui akun mana saja yang masih memiliki utang dan lebih mudah dalam melakukan penagihan karena telah dilengkapi catatan dalam buku tersebut.

Berikut beberapa fungsi buku besar pembantu piutang dagang yang perlu dipahami.

- Menjadikan operasional usaha berjalan lebih tertata.

- Memberikan informasi penting mengenai demografi pelanggan.

- Mempermudah dalam memberikan penjelasan setiap akun piutang.

- Mengantisipasi terjadinya masalah kecurangan dalam badan internal.

- Mempermudah dalam menemukan data tentang jumlah akun dari pihak yang berkaitan.

- Menciptakan pembagian tugas dalam pengerjaan laporan akuntansi keuangan di suatu instansi.

- Membantu dalam mempertimbangkan keputusan dalam bisnis yang lebih dapat diandalkan bagi pengusaha.

- Memeriksa dan memastikan bahwa tidak ada piutang yang sudah terlewat tenggat waktu namun belum lunas.

- Menghindari kekeliruan yang dapat terjadi apabila buku besar utama terlalu panjang sebab mencatat dan merekam seluruh akun piutang dengan jumlah sangat banyak.

- Mempermudah dalam melakukan penyusunan laporan keuangan sehingga dapat mengurangi terjadinya kesalahan dalam pencatatan buku besar umum ke depan.

- Menjadi pembanding tingkat ketelitian dalam penyusunan buku besar umum sebab dalam buku besar pembantu piutang dagang tercatat secara spesifik dari saldo-saldo yang ada dalam buku besar umum.

Detail mengenai transaksi keuangan perusahaan tidak dapat tersedia dalam buku besar umum. Oleh karena itu, buku besar pembantu piutang dagang dan buku besar pembantu lainnya dapat memberikan catatan rinci yang bermanfaat bagi pemilik dan pengelola usaha dalam mencapai target bisnis.

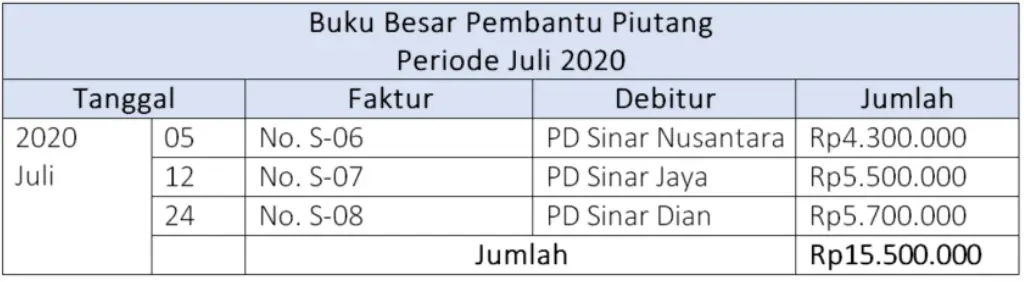

Contoh Buku Besar Pembantu Piutang Dagang

Transaksi yang terekam dalam buku besar pembantu piutang merupakan piutang yang didasarkan pada nama pelanggan atau debitur. Sumber pencatatan berasal dari bukti transaksi dan jurnal yang berbeda. Berikut contoh buku besar pembantu piutang dagang.

Cara Membuat Buku Besar Pembantu Piutang Dagang

Dalam membuat buku besar pembantu piutang dagang tidak jauh berbeda dengan cara membuat buku besar pembantu utang. Hanya saja terdapat pada objek. Dalam buku besar pembantu piutang terdapat beberapa hal yang harus ada seperti faktur, bukti penerimaan kas, tagihan, nota debit, dan nota kredit.

Berikut beberapa cara untuk membuat buku besar pembantu piutang dagang.

1. Menghimpun Catatan Transaksi

Tahap pertama yang perlu dilakukan dalam menyusun buku besar pembantu piutang yaitu menghimpun seluruh catatan transaksi yang meliputi data piutang debitur, transaksi yang sedang dijalankan, dan penerima piutang dari debitur.

2. Menyusun Transaksi dalam Buku Besar

Setelah mencatat setiap transaksi yang sedang berlangsung maka tahap selanjutnya adalah menyusun transaksi dalam buku besar. Terdapat beberapa hal yang perlu dicatat dalam tahap ini yaitu tanggal, keterangan, jumlah dalam nota debit, nota kredit, dan juga saldo.

3. Menyusun Buku Besar Pembantu Piutang Usaha

Setelah selesai menyusun transaksi dalam buku besar, maka tahap berikutnya adalah menyusun buku besar pembantu piutang usaha, setiap transaksi kreditur dapat dipindahkan ke dalam buku besar pembantu piutang usaha.

Baik buku besar umum maupun buku besar pembantu piutang, keduanya memuat informasi yang penting mengenai data akun piutang dari kreditur. Tujuan penyusunan kedua buku besar tersebut adalah mempermudah pengusaha untuk mengontrol piutang dagang dan kinerja keuangan di suatu perusahaan.