Daftar isi

Apa itu Neraca Saldo

Neraca saldo merupakan istilah lain dari trial balance yang menjadi suatu daftar dan mempunyai keseluruhan data-data dari buku besar perusahaan. Sebagai contoh neraca saldo nomor akun, nama akun, debit, dan kredit pada jangka waktu tertentu.

Neraca saldo dapat dipahami sebagai suatu laporan yang berisi semua jenis nama akun beserta saldo total dari setiap akun yang dibuat secara sistematis sesuai dengan kode akun yang bersumber dari buku besar perusahaan pada jangka waktu tertentu.

Secara umum, trial balance merupakan lembar kerja yang disiapkan secara manual atau diotomatisasikan oleh sistem akuntansi yang mencantumkan seluruh akun dari buku besar pada akhir periode akuntansi, biasanya terjadi pada akhir bulan, akhir kuartal, atau akhir tahun.

Dengan laporan tersebut maka dapat digunakan sebagai patokan agar akuntan tidak melakukan kesalahan saat posting atau pemindahbukuan ke kolom debit dan kredit buku besar.

Jenis Neraca Saldo

Neraca saldo dapat dibedakan menjadi beberapa jenis berdasarkan dengan kegunaannya masing-masing yang akan dijelaskan di bawah ini.

1. Unadjusted Trial Balance

Unadjusted trial balance atau neraca saldo yang belum disesuaikan merupakan laporan yang disusun pada saat semua transaksi telah tercatat dan terposting ke dalam buku besar. Kemudian, saldo akun yang telah diposting dalam buku besar tersebut dipindahkan ke dalam daftar saldo.

Adapun tujuan dari adanya laporan ini yaitu untuk membantu dalam menentukan dan mengidentifikasi kesalahan dalam postingan debit atau kredit ke buku besar sehingga dapat membantu dalam proses audit laporan keuangan.

2. Adjusted Trial Balance

Adjusted trial balance atau neraca saldo setelah penyesuaian merupakan daftar dari seluruh akun dan saldo yang tercatat dalam buku besar setelah entri penyesuian untuk periode akuntansi setelah diposting.

Ada beberapa akun yang perlu disesuaikan sebelum menyusun laporan keuangan dalam metode pencatatan akuntansi berbasis akrual. Apabila akun tersebut tidak disesuaikan, maka laporan keuangan yang dihasilkan kurang menginterpretasikan kondisi yang nyata atau kurang valid.

3. Post Closing Trial Balance

Post closing trial balance atau neraca saldo penutup merupakan laporan yang digunakan untuk memastikan bahwa buku besar telah mempunyai saldo untuk awal periode berikutnya. Secara umum, proses ini menjadi tahapan akhir dalam satu periode akuntansi setelah ayat jurnal penutup terinput.

Dalam laporan ini seluruh akun beserta saldo dalam laporan ini harus sama dengan akun dan saldo neraca pada akhir periode.

Fungsi Neraca Saldo

Terdapat beberapa fungsi utama dari laporan neraca saldo atau trial balance, antara lain sebagai berikut;

1. Fungsi Persiapan

Neraca saldo berfungsi sebagai bahan dalam pembuatan laporan keuangan. Laporan keuangan perusahaan disusun setelah neraca saldo dibuat. Sehingga neraca saldo menjadi penting dalam mempersiapkan laporan dan sebagai pondasi dasar.

2. Fungsi Pencatatan

Fungsi neraca saldo selanjutnya adalah wadah untuk melakukan beberapa macam pencatatan. Pencatatan yang dilakukan dalam hal ini adalah pencatatan data-data pada setiap akun rekening. Mencatat juga menjadi bagian utama dari fungsi ilmu akuntansi.

3. Fungsi Koreksi

Neraca saldo dapat digunakan sebagai alat untuk mengoreksi terhadap semua catatan serta siklus akuntansi yang telah dilakukan. Laporan tersebut dalam mempermudah dalam mengidentifikasi apakah ada kekurangan atau kesalahan pada pencatatan dengan cara mengamati keasaman pada hasil akhir dalam kolom debit dan kredit.

4. Fungsi Monitoring

Fungsi terakhir dari neraca saldo adalah monitoring. Neraca saldo dapat dijadikan sebagai alat untuk melakukan pemantauan terhadap perusahaan. Setiap akun yang terekan dalam neraca saldo dapat terlihat jumlah saldo dari masing-masing akun.

Komponen Neraca Saldo

Dalam neraca saldo terdapat beberapa komponen yang perlu diketahui, berikut diantaranya:

1. Nomor Akun

Nomor akun merupakan kode setiap akun yang berbeda dalam buku besar suatu perusahaan. Nomor atau kode akun harus dicatat secara sistematis atau urut mudah dari kode yang menunjukkan kode akun harta hingga kode yang menunjukkan akun beban.

2. Nama Akun

Nama akun merupakan kolom yang berisikan berbagai nama-nama akun yang tercatat dalam buku besar di suatu perusahaan. Setiap akun yang tercantum dengan urut mulai dari aset, utang, modal, pendapatan, dan seterusnya.

3. Kolom Debit

Kolom debit merupakan kolom yang berisikan saldo akun dengan nilai debit mengacu pada buku besar.

4. Kolom Kredit

Kolom kredit merupakan kolom yang berisikan saldo akun dengan nilai kredit yang mengacu dan sesuai dengan buku besar.

Langkah Menyusun Neraca Saldo

Terdapat hal yang perlu diketahui setelah mengetahui pengertian hingga komponen neraca saldo dan sebelum memperhatikan contoh dari neraca saldo. Berikut ini terdapat langkah dalam menyusun neraca saldo secara sederhana.

1. Menghitung saldo semua akun buku besar

Semua aktivitas transaksi keuangan pertama kali tercatat dalam format entri jurnal yang mengacu pada prinsip dasar akuntansi. Entri jurnal tersebut kemudian akan terinput ke buku besar, lalu pastikan bahwa semua saldo akun sesuai dengan sisa debit dan kredit.

2. Menginput saldo debit atau kredit ke neraca saldo

Metode menghitung neraca saldo adalah dengan menginput terlebih dahulu seluruh sisa debit dan kredit dari buku besar ke dalam lembar kerja tersebut, kemudian pastikan bahwa pencatatan ke format neraca saldo sudah sesuai dengan keadaan masing-masing akun dari buku besar.

3. Menghitung total akun di kolom debit dan kredit

Langkah terakhir dalam melakukan penyusunan neraca saldo adalah melakukan perhitungan pada akun dalam tiap-tiap kolom debit dan kredit. Total perhitungan antara debit dan kredit harus sama atau balance.

Apabila total perhitungannya berbeda maka perhitungan yang sebelumnya dilakukan belum tepat atau ada kekeliruan sehingga perlu melakukan pemeriksaan ulang daftar aktivitas transaksi dalam buku besar.

Contoh Neraca Saldo

Berikut ini beberapa contoh neraca saldo yang dapat diamati.

1. Contoh Neraca Saldo Sederhana

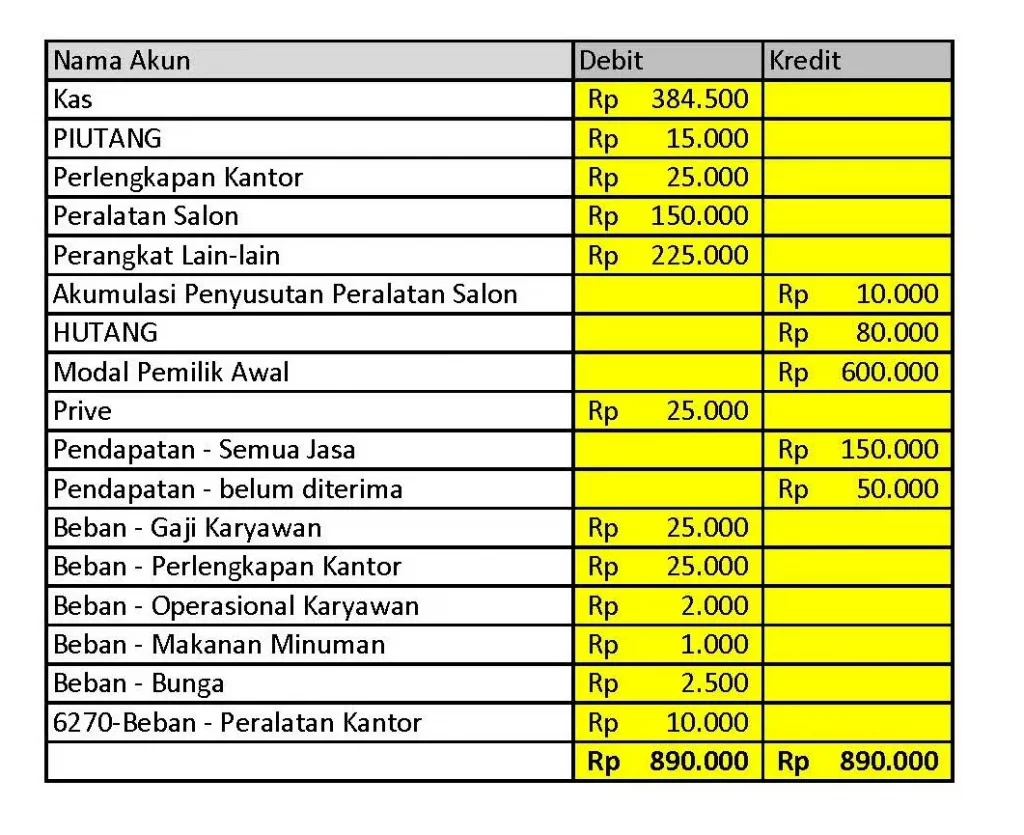

2. Contoh Neraca Saldo Perusahaan Jasa Salon

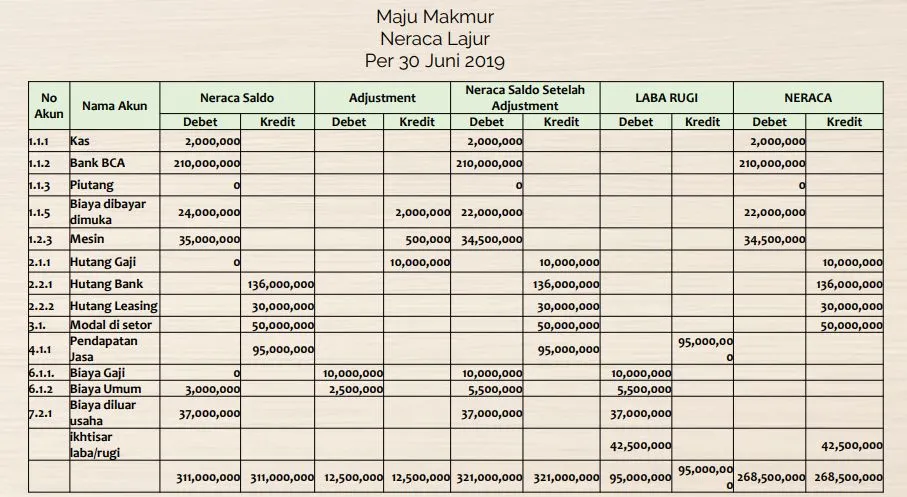

3. Contoh Neraca Saldo Perusahaan Internasional

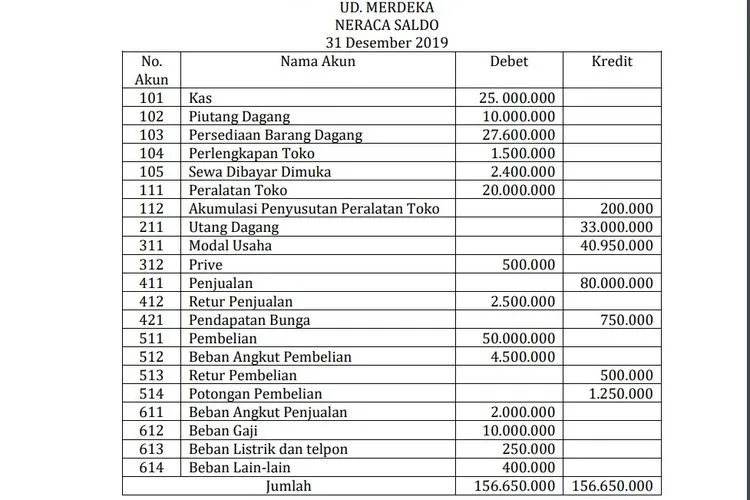

4. Contoh Neraca Saldo Perusahaan Dagang

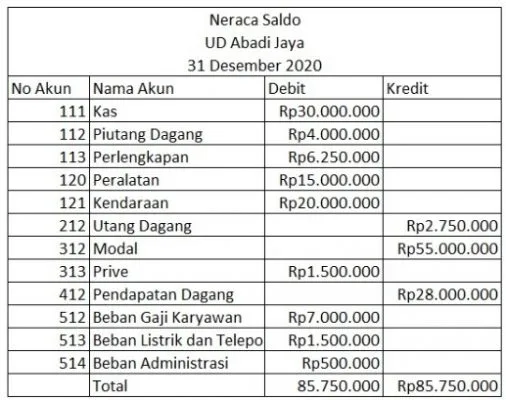

5. Contoh Neraca Saldo Perusahaan Dagang 2