Daftar isi

Pengertian Menutup Buku Besar

Menutup buku besar adalah memindahkan sisa akun nominal ke akun ekuitas sehingga akun nominal menjadi tertutup (tersisa nol) dan akun ekuitas menunjukan sisa yang sebenarnya.

Secara teknis akuntansi, pemindahan dilakukan dengan membuat jurnal penutup, kemudian diposting ke akun buku besar, setelah itu dibuat neraca saldo penutupan.

Tujuan menutup buku besar antara lain sebagai berikut:

- Menghitung laba rugi untuk suatu periode tertentu.

- Memisahkan transaksi pendapatan dan beban tahun tertentu dengan tahun berikutnya.

- Mendapatkan neraca akhir (neraca saldo setelah penutupan) yang akan menjadi neraca saldoawal tahun berikutnya.

- Memisahkan pencatatan tahun tertentu dengan tahun berikutnya, sehingga memudahkan pemeriksaan.

Langkah Penutupan Buku Besar

Untuk melakukan penutupan buku besar, beberapa hal yang harus diperhatikan sebagai berikut:

- Menyusun jurnal penutup dengan cara berikut:

- Memindahkan saldo akun laba rugi atau ikhtisar laba rugi, dengan mendebit saldo akun pendapatan dan mengkredit akun ikhtisar laba rugi.

- Memindahkan saldo akun beban ke akun laba rugi, dengan mengkredit saldo akun beban dan mendebit akun ikhtisar laba rugi.

- Memindahkan saldo akun laba rugi ke akun ekuitas, jika saldo menunjukan laba, akun laba rugi didebit dan ekuitas dikredit. Apabila saldo menunjukan rugi, maka akun laba rugi dikredit dan akun ekuitas didebit.

- Memindahkan akun prive ke akun ekuitas, dengan mengkredit akun prive dan mendebit ekuitas.

- Memindahkan jurnal penyesuaian ke buku besar.

- Memindahkan jurnal penutup ke akun buku besar.

Contoh dan Pembahasannya

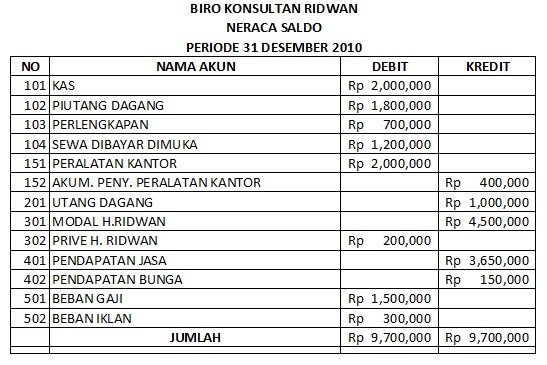

SOAL 1

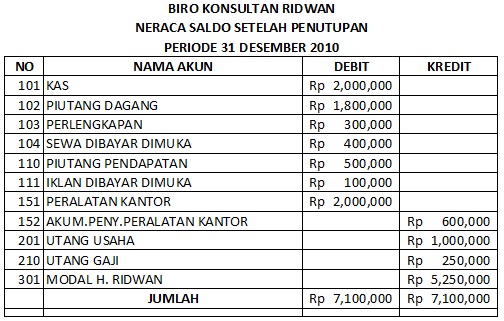

Berdasarkan data yang diperoleh dari Biro Konsultan Ridwan sebagai berikut:

Tambahan informasi :

- Laba tercatat pada laporan laba rugi sebesar Rp. 950.000

- prive yang tertera pada laporan perubahan modal sebesar Rp.200.000

Diminta : Buatlah neraca saldo setelah penutup.

Jawab:

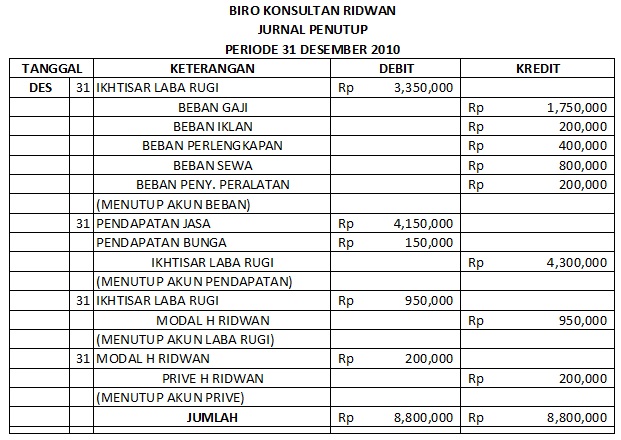

Berdasarkan langkah yang telah dijelaskan, pertama kita harus membuat jurnal penutup terlebih dahulu dengan menutup akun nominal ke dalam akun ikhtisar laba rugi dan akun laba rugi ke akun ekuitas, kemudian prive ke akun ekuitas sebagai berikut:

1. Menutup beban

2. Menutup pendapatan

3. Menutup akun laba rugi, dengan cara mengkredit saldo laba dan mendebit ikhtisar laba rugi.

4. Menutup akun prive dengan cara mengkredit saldo prive dan mendebit modal/ekuitas.

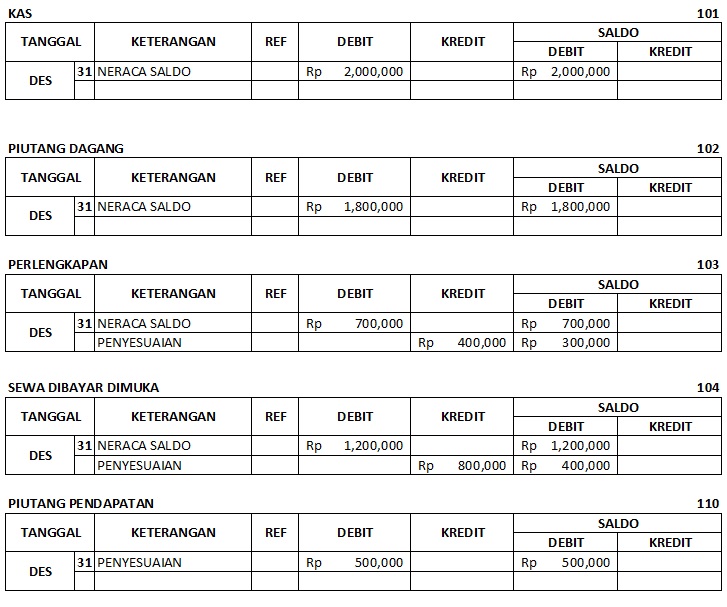

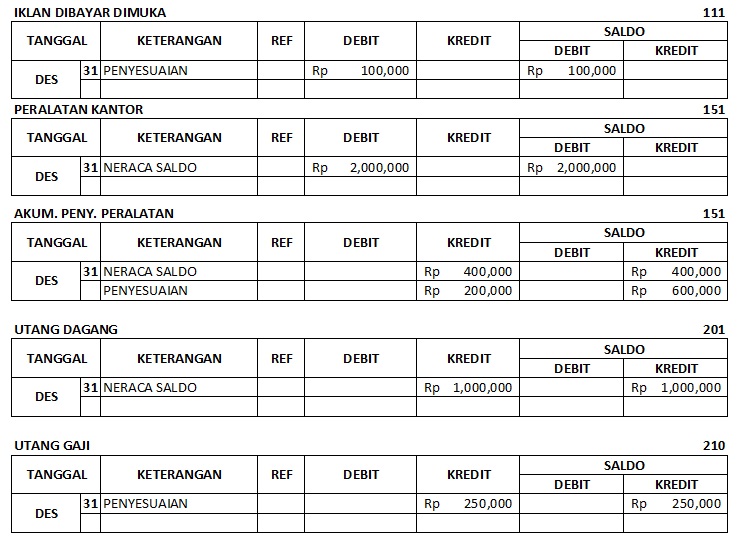

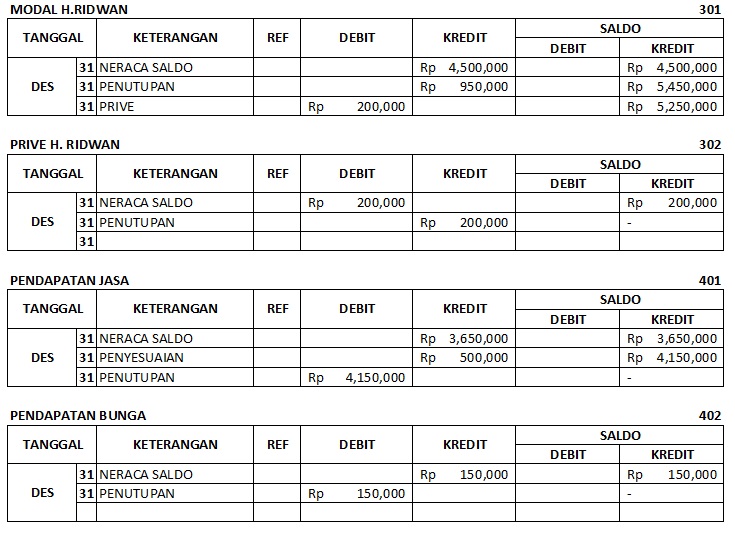

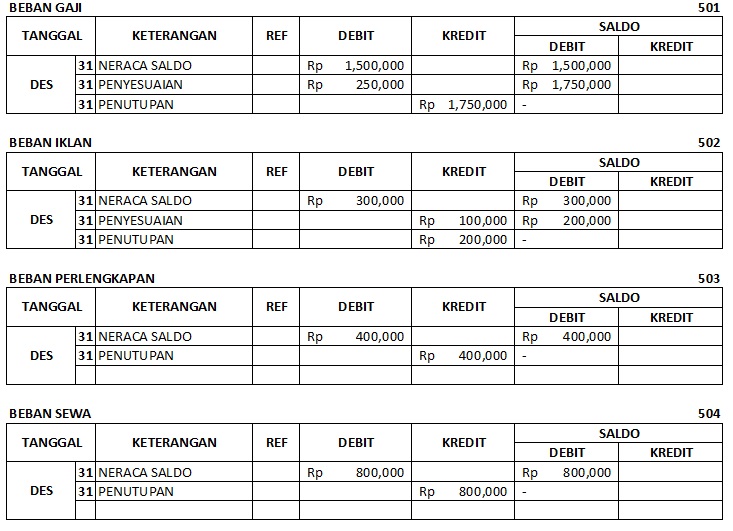

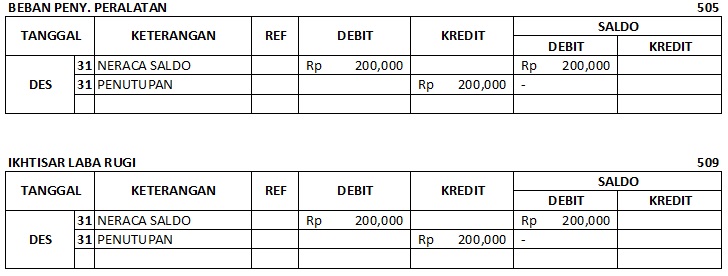

Setelah membuat jurnal penutup kita memposting buku besar, sebagai berikut:

Setelah memposting buku besar kemudian pindahkan postingan ke dalam neraca saldo setelah penutupan, sebagai berikut:

SOAL 2

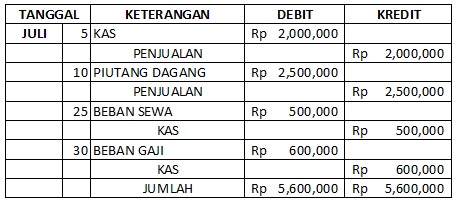

PD. Makmur selama bulan juli 2012 melakukan penjualan sebagai berikut:

- Tanggal 5 juli menjual barang dagang senilai Rp 2.000.000 dengan tunai

- Tanggal 10 juli menjual barang dagang senilai Rp 2.500.000 dengan kredit

- Tanggal 25 juli membayar biaya sewa senilai Rp 500.000

- Tanggal 30 juli membayar gaji karyawan sebesar Rp 600.000

Berdasarkan data di atas buatlah jurnal dan posting buku besar penutupnya untuk akun nominalnya.

Jawab:

Jurnal yang terbentuk sebagai berikut:

Kemudian jurnal penutup dari transaksi tersebut sebagai berikut:

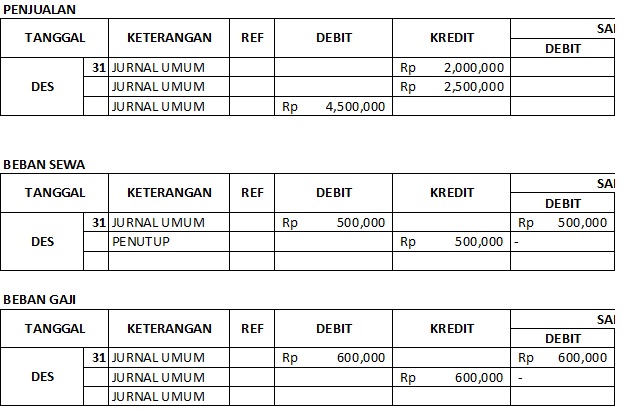

Untuk memposting akun nominal transaksi tersebut sebagai berikut:

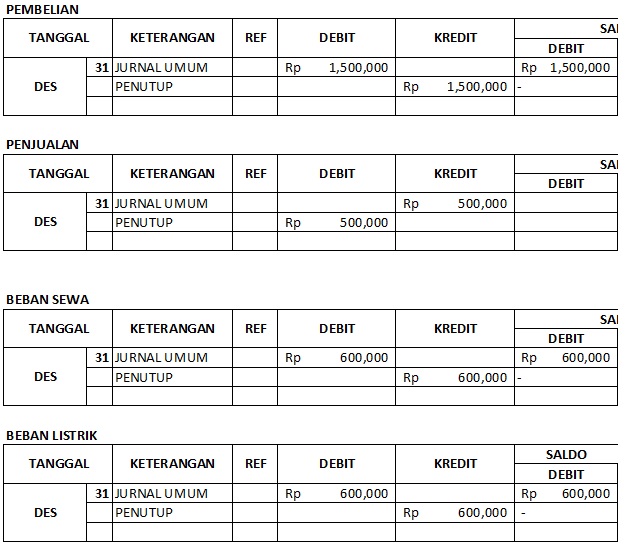

SOAL 3

PD. Mandiri selama bulan maret 2011 melakukan transaksi sebagai berikut:

- Tanggal 1 maret membeli sepeda senilai Rp 1.500.000 tunai

- Tanggal 5 menjual sepeda senilai Rp 500.000 kredit

- Tanggal 10 membayar listrik Rp 200.000

- Tanggal 25 membayar sewa Rp 300.000

Berdasarkan data di atas, buatlah jurnal dan posting ke dalam buku besar penutup.

Jawab:

Jurnal yang terbentuk:

Jurnal penutup yang terbentuk:

Posting buku besar penutup sebagai berikut: