Daftar isi

Apa itu Neraca Lajur

Neraca lajur merupakan sebuah laporan yang mencatat seluruh data mengenai akuntansi yang dijadikan sebagai suatu rujukan yang digunakan untuk memeriksa dengan sebuah rekening di buku besar yang telah disesuaikan untuk mempermudah perusahaan dalam menyusun laporan keuangan.

Adapun perusahaan yang tidak memerlukan neraca saldo yaitu perusahaan yang berskala kecil dan tidak mempunyai akun buku besar yang terlalu banyak. Perusahaan jenis ini biasanya langsung menyesuaikan dengan neraca saldo yang telah ada.

Berbeda dengan perusahaan kecil, perusahaan yang berskala besar memerlukan neraca lajur untuk mempermudah dalam melakukan rekapitulasi data keuangan sebelum menyusun penyesuaian. Laporan neraca lajur berisikan seluruh data informasi yang digunakan untuk laporan keuangan.

Fungsi Neraca Lajur

Berikut beberapa fungsi neraca lajur yang perlu diketahui, diantaranya:

1. Meringkas Data Keuangan

Fungsi neraca lajur yang pertama adalah membuat ringkasan data keuangan perusahaan mulai dari jurnal hingga saldo yang sudah dicatat ke dalam buku besar. Buku besar terlalu banyak memuat data dan sulit untuk dijadikan rujukan sehingga ringkasan data dapat membantu dalam mengkondisikan keuangan.

2. Evaluasi Terhadap Transaksi Keuangan

Fungsi neraca lajur yang kedua adalah melakukan evaluasi terhadap transaksi keuangan yang berjuan untuk mengetahui perkembangan kegiatan operasional selama kurun periode tertentu sehingga dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan.

3. Membantu dalam Penyusunan Laporan Keuangan

Fungsi neraca lajur selanjutnya adalah membantu dalam penyusunan laporan keuangan supaya data yang akan digunakan tercatat secara struktural dan sistematis. Selain itu, laporan keuangan dapat memberikan kemudahan selama proses auditing.

4. Mengurangi Kesalahan

Fungsi neraca lajur yang terakhir adalah membantu pengguna dalam memahami data di dalam pencatatan sehingga dapat mengurangi terjadinya kekeliruan di masa yang akan datang, penyusunan laporan yang sederhana dapat mempermudah perusahaan dalam mencari data dengan efektif.

Cara Membuat Neraca Lajur

Terdapat lima cara dalam membuat neraca lajur untuk perusahaan dagang maupun perusahaan jasa, diantaranya sebagai berikut;

1. Menyiapkan Format yang Berisikan Jumlah Kolom yang Sesuai.

Neraca lajur memiliki berbagai jenis dan mempunyai jumlah kolom yang berbeda-beda. Secara umum, pada format laporan berisikan beberapa kolom, setiap kolom terbagi menjadi penempatan debit dan kredit pada transaksi atau akun yang ada, berikut diantaranya:

- Kolom Nomor dan Nama Akun

Kolom nomor dan nama akun berisikan nama semua kode akun perkiraan yang telah tersusun sebelumnya, pada saat ini juga dapat menentukan nama rekening apakah sebuah akun dapat bernilai debet atau kredit dalam setiap jalur kolom.

- Kolom Neraca Saldo

Pada kolom ini berisikan semua informasi yang sama persis dengan yang tersusun pada jurnal laporan neraca saldo. Apabila perusahaan menggunakannya maka neraca saldo dapat langsung disusun di dalamnya dan tidak perlu disusun secara terpisah.

- Kolom Penyesuaian

Jurnal penyesuaian yang telah tersusun dapat menyesuaikan segala perkiraan neraca saldo yang sudah ada di mana, apabila terdapat perkiraan baru yang timbul maka akan tercantum di bawah perkiraan-perkiraan neraca saldo tersebut.

- Kolom Neraca Saldo Setelah Penyesuaian

Setelah menyusun jurnal penyesuaian maka selanjutnya neraca saldo dapat memperkirakan seluruh perkiraan dan saldo-saldo yang terdapat dalam lajur ini dan akan tertampil dalam laporan finansial.

Jurnal penyesuaian tidak dapat mempengaruhi segala perkiraan-perkiraan neraca saldo akan langsung dipindah ke lajur ini. Namun apabila terdapat perkiraan yang dipengaruhi oleh jurnal penyesuaian maka saldo perkiraan harus dihitung, lalu kemudian dipindahkan ke dalam lajur ini.

- Kolom Neraca

Pada kolom neraca berisikan seluruh perkiraan riil yang merupakan perkiraan dari akun sebelumnya. Adapun fungsi dari kolom neraca saldo adalah untuk mendeteksi apabila terdapat kekeliruan ketika penyusunan neraca saldo setelah penyesuaian dan pemeriksaan ketepatan perhitungan yang telah dilakukan.

- Kolom Laba Rugi

Kolom ini berisikan seluruh perkiraan nominal yang merupakan perkiraan yang akan diklasifikasikan atau diinput ke dalam laporan perhitungan laba rugi. Pada kolom ini debit dan kredit lajur laba-rugi harus dijumlahkan.

Apabila dalam kolom kredit memiliki jumlah lebih besar daripada kolom debet, maka perusahaan akan memperoleh keuntungan atau laba. Namun, apabila sebaliknya, kolom debit memiliki jumlah yang lebih besar daripada kolom kredit maka perusahaan harus menanggung kerugian.

2. Melakukan Input Nomor dan Nama Akun

Setelah menyiapkan format yang berisi jumlah kolom yang sesuai maka langkah selanjutnya dalam menyusun neraca lajur perusahaan adalah melakukan input nomor dan nama akun.

Langkah kedua dapat dilakukan dengan cara menginput saldo akun dari buku besar ke dalam kolom daftar saldo yang ada dalam lembar kerja yang tersedia. Kemudian dapat menambahkan jumlah neraca saldo yang ada pada laporan sebelumnya.

3. Input Ayat Jurnal Penyesuaian pada Kolom Penyesuaian.

Langkah selanjutnya dalam membuat neraca lajur adalah memasukan kolom dengan nominal yang telah terbuat dalam laporan ayat jurnal penyesuaian sebelumnya, lalu pindahkan saldo ke daftar yang sudah disesuaikan antara kredit dan debit.

Data yang diperlukan untuk menginput data jurnal penyesuaian biasanya didapatkan dari data aset perusahaan yang mengalami penyusutan seperti penggunaan peralatan untuk operasional seperti furnitur, komputer, mesin, dan lain sebagainya.

4. Menambahkan Nominal pada Neraca Saldo Setelah Penyesuaian.

Setelah melakukan penginputan ayat jurnal penyesuaian pada kolom penyesuaian, maka langkah selanjutnya adalah menjumlahkan atau mengurangi antara keduanya dan mencatat pada kolom neraca saldo setelah penyesuaian.

Apabila dalam kolom tersebut terdapat persamaan debit atau kredit maka cara menghitungnya dengan dijumlahkan. Begitu pula sebaliknya, apabila tidak terdapat kesamaan antara debit dan kredit maka cara menghitungnya dengan dikurangkan.

5. Mengisi Kolom Neraca dan Laba Rugi

Langkah berikutnya adalah mengisi kolom neraca dan laba rugi dengan cara memindahkan semua jumlah di dalam kolom daftar saldo, kemudian sesuaikan ke dalam kolom laba rugi. Selain itu, juga dapat menjumlahkan semua kolom laba-rugi dan semua kolom laporan posisi keuangan.

Kemudian menginput angkat laba bersih atau rugi bersih sebagai angka pengumbang ke dalam keuda pasang kolom di atas dan selaku lagi menjumlahkan kolom tersebut.

Berdasarkan nominal dari neraca saldo setelah penyesuaian maka dapat menginput akun pendapatan dan beban ke kolom laporan laba rugi. Setelah itu, dapat menjumlahkan saldo jurnal penyesuaian hingga menemukan nominal yang seimbang atau balance di kedua kolom.

Dengan menjumlahkan semua saldo debit dan kredit pada kolom laba rugi, maka akan menemukan hasil selisih antara pendapatan dan beban.

Contoh Neraca Lajur

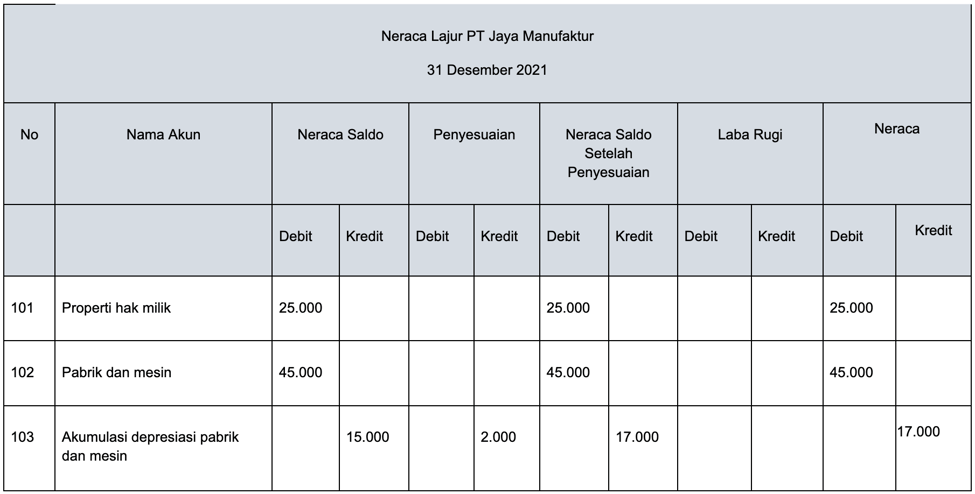

Contoh Neraca Lajur Perusahaan Manufaktur

Perusahaan manufaktur merupakan perusahaan yang berbisnis dengan cara mengumpulkan bahan mentah untuk dikelola menjadi bahan baku, bahan setengah jadi, maupun bahan jadi yang dijadikan sebagai produk akhir dengan nilai yang lebih tinggi.

Berikut contoh neraca lajur perusahaan manufaktur.

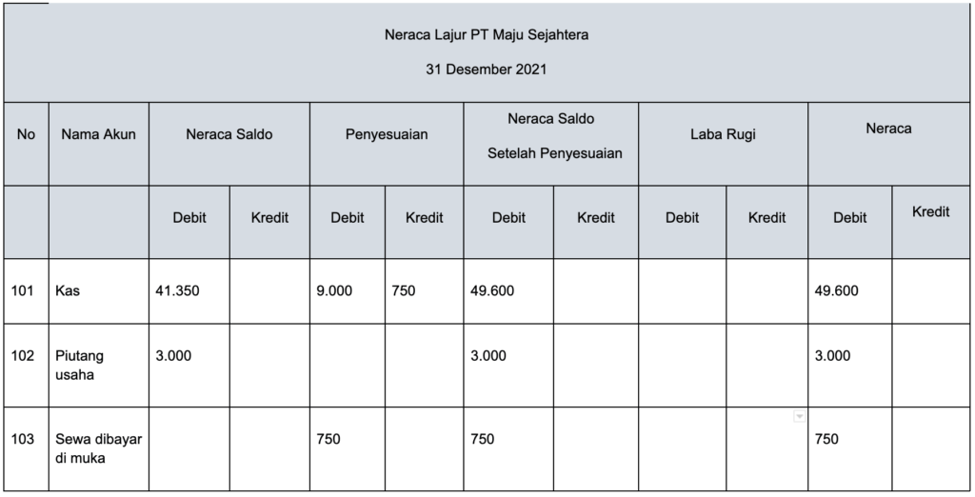

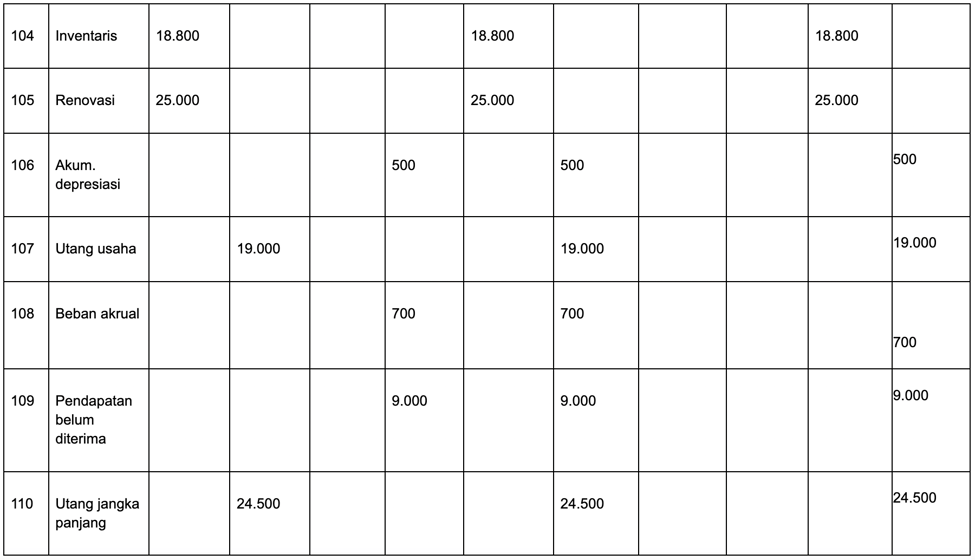

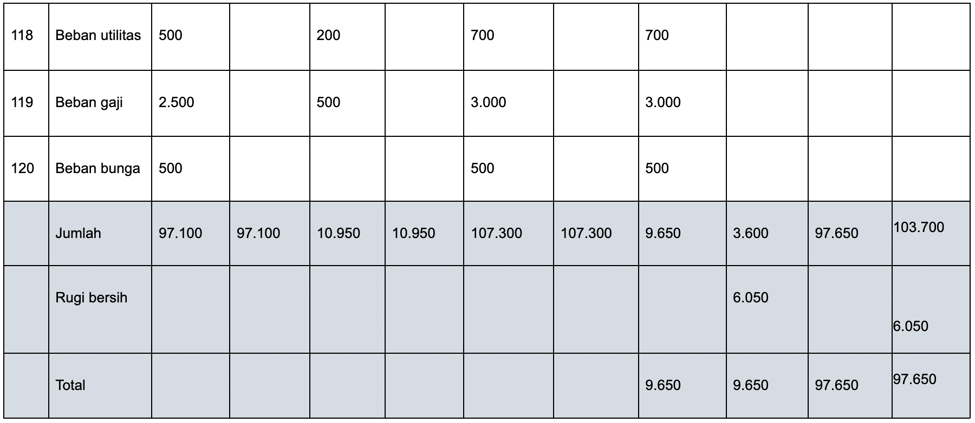

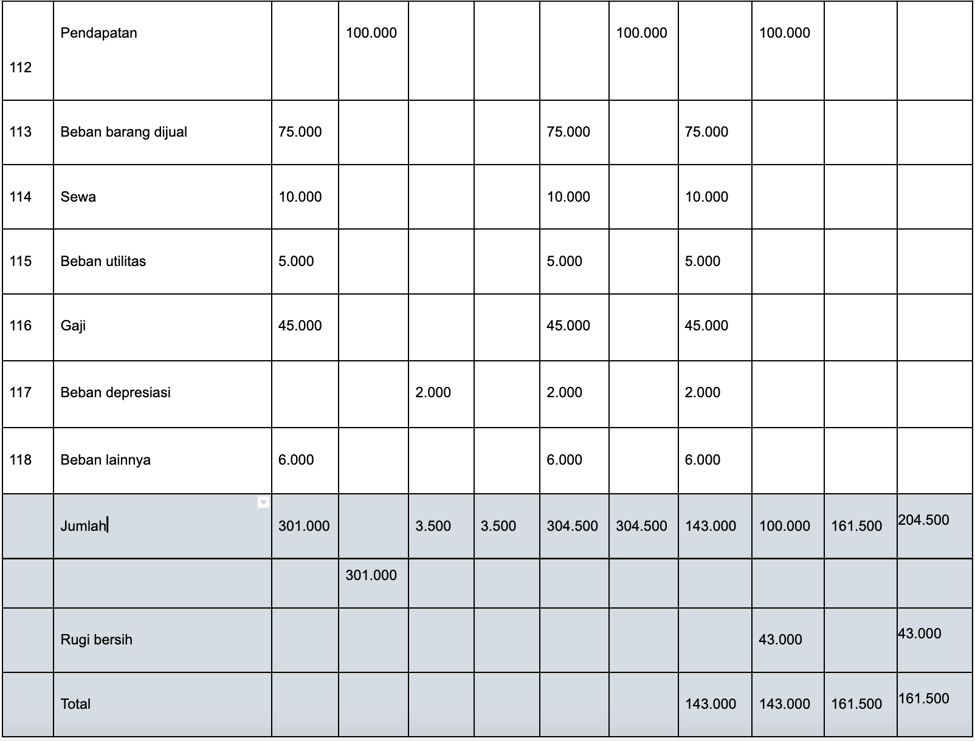

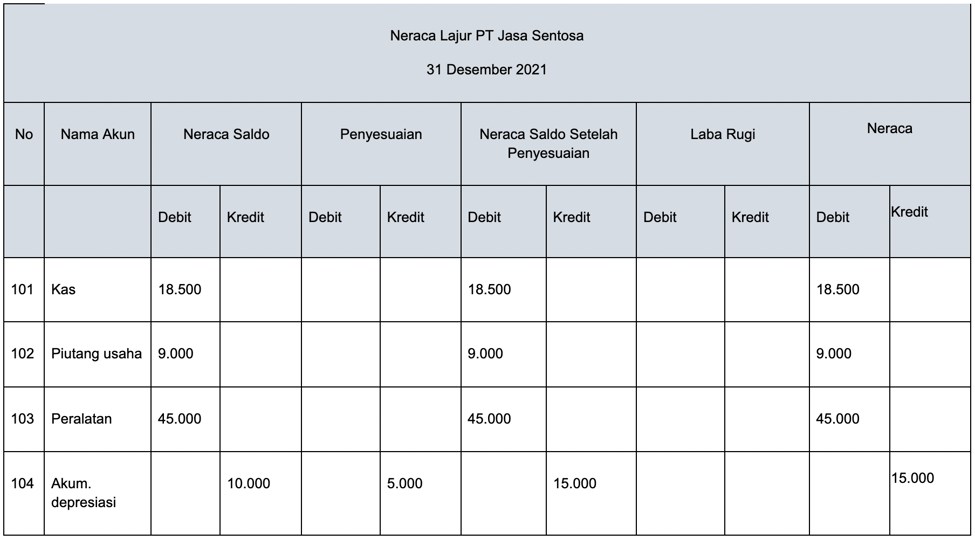

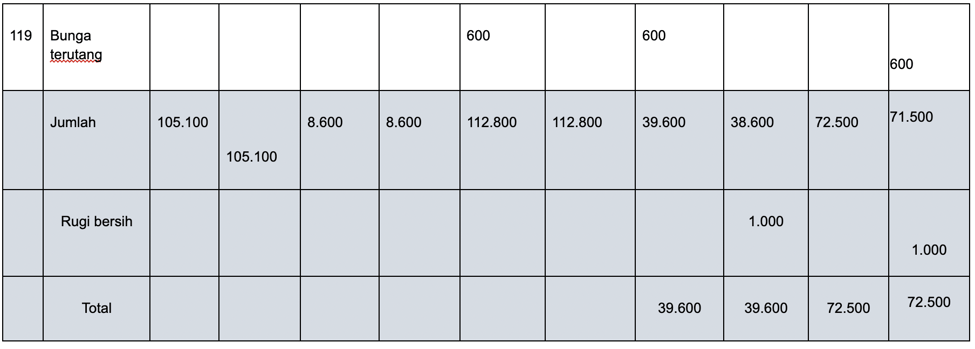

Contoh Neraca Lajur Perusahaan Jasa

Perusahaan jasa merupakan perusahaan yang menyediakan jasa dalam bisnisnya sehingga tidak ada produk atau barang yang dijadikan sebagai komoditas dalam usaha ini. Penjualan jasa dicatat sebagai pendapatan jasa.

Berikut contoh neraca lajur perusahaan jasa.

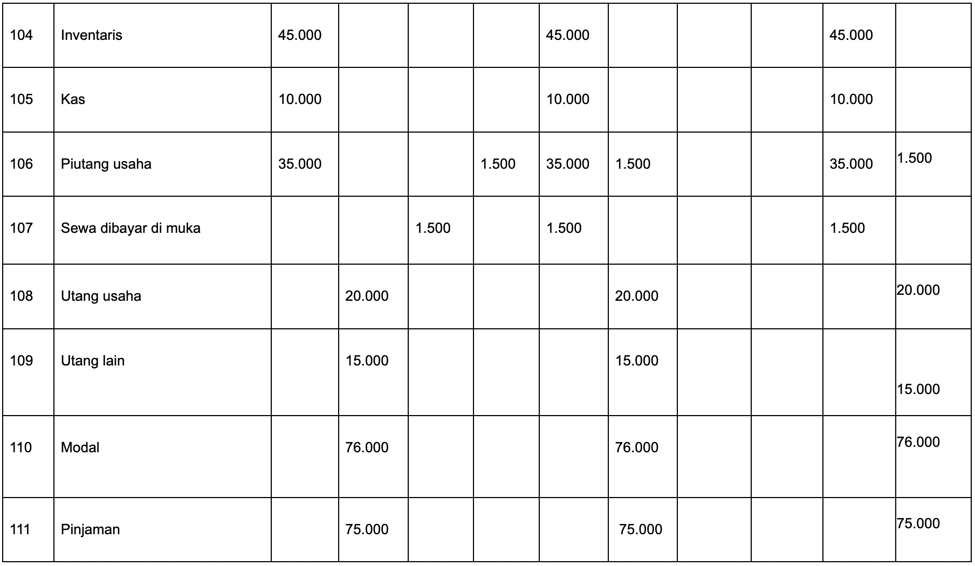

Contoh Neraca Lajur Perusahaan Dagang

Perusahaan dagang memiliki aktivitas membeli dan menjual produk tanpa memproses produk tersebut. Produk dijual dalam keadaan sama seperti pada saat dibeli. Pendapatan pada perusahaan ini diperoleh dari hasil penjualan perdagangan.

Berikut contoh neraca lajur perusahaan dagang.