Pengertian Activity Based Cousting

Activity Based Costing (ABC) pada dasarnya merupakan penentuan harga pokok-produk secara cermat untuk kepentingan manajemen, dengan mengukur secara cermat konsumsi sumber daya dalam setiap aktivitas yang digunakan untuk menghasilkan produk.

Tujuan Activity Based Costing adalah untuk mengalokasikan biaya ke transaksi dari aktivitas yang dilaksanakan dalam suatu organisasi dan mengalokasikan biaya tersebut secara tepat ke produk sesuai dengan pemakaian aktivitas setiap produk.

Fase Activity Based Cousting

Activity Based Cousting menitikberatkan penentuan harga pokok produk pada semua fase pembuatan produk yang terdiri dari:

- Fase design dan pengembangan produk

- biaya design

- biaya pengujian

- Fase produksi

- Unit level activity cost

- Batch level activity cost

- Product sustaining activity cost

- Facility sustaining activity cost

- Fase dukungan logistik

- biaya iklan

- biaya distribusi

- biaya generasi prosuk

Adapun rincian biaya produksi dalam sistem ABC adalah sebagai berikut:

- Unit Level Activity Cost

Biaya ini dipengaruhi oleh besar kecilnya jumlah unit produk yang dihasilkan. Contohnya: biaya bahan baku, biaya tenaga kerja, biaya energi dan biaya angkutan.

- Batch Level Activity Cost

Biaya ini berhubungan dengan jumlah bacth produk yang di produksi. Besar atau kecilnya biaya ini tergantung dari frekuensi order prosuksi yang diolah oleh fungsi produksi.

Biaya ini tidak dipengaruhi oleh jumlah unit produk yang diproduksi dalam setiap order produksi. Contoh: biaya angkut bahan baku dalam pabrik, biaya inspeksi,biaya order pembelian.

- Produk Sustaining Activity Cost

Biaya ini berhubungan dengan penelitian dan pengembangan produk dan biaya-biaya untuk mempertahankan produk agar tetap dapat dipasarkan.

Biaya ini dibebankan kepada produk berdasarkan taksiran jumlah unit yang akan dihasilkan selama umur produk tersebut.

Biaya ini tidak terpengaruh oleh jumlah unit produk yang diproduksi dan jumlah batch produksi yang dilaksanakan oleh divisi penjual.

Contoh: design produk, design proses pengolahan produk, pengujian produk.

- Facility Sustaining Activity Cost

Produk ini berhubungan dengan kegiatan untuk mempertahankan kapasitas yang dimiliki oleh perusahaan.

Biaya ini dibebankan kepada produk atas dasar taksiran unit yang dihasilkan pada kapasitas normal divisi penjual.

Contoh: biaya depresiasi dan amortisasi, biaya asuransi dan biaya karyawan kunci.

Contoh Soal

Soal 1

PT. Raja Mujair menggunakan sistem ABC untuk menentukan harga pokok produknya.

Perusahaan menghasilkan dua jenis produk yaitu A dan B. perusahaan tersebut membuat kedua produk tersebut dalam satuan kelompok (batch).

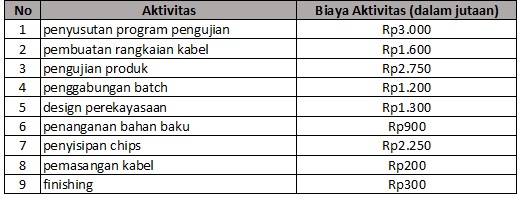

Untuk meniadakan produk cacat dilakukan pengujian terhadap proses pembuatan produk tersebut. Aktivitas yang dilakukan dan biaya untuk melaksanakan aktivitas tersebut sebagai berikut:

Diminta: klasifikasikan aktivitas dan biaya ke dalam homogeneous pool.

Jawaban:

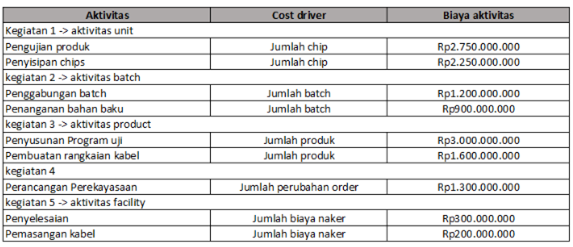

Setelah homogeneous dibentuk lekukan perhitungan tarif dan biaya OHP kepada masing-masing produk. Contoh untuk cost driver:

Dengan demikian tarif kegiatan pool:

| Kegiatan 1 -> aktivitas unit | Pool 1 | 5.000.000/2.000.000 |

| tarif | Rp. 2.500 per komponen | |

| kegiatan 2 -> aktivitas batch | pool 2 | 2.100.000.000/400 |

| tarif | Rp. 5.250.000 per batch | |

| kegiatan 3 -> aktivitas product | pool 3 | 4.600.000.000/2 |

| tarif | Rp. 2.300.000.000 | |

| pool 4 | 1.300.000.000/40 | |

| tarif | Rp. 32.500.000 per order | |

| kegiatan 4 | pool 5 | 500.000.000/20.000.000.000 |

| tarif | Rp. 0.025 per rupiah biaya naker |

Setelah perhitungan tarif tahap berikutnya adalah membebankan biaya overhead pada setiap jenis produk: perhitungan ini dilakukan dengan perhitungan BOP per unitnya.

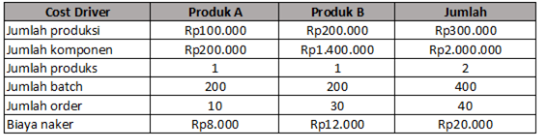

| Uraian aktivitas | Produk A | Produk B |

| unit level-> BOP Pool 1 | ||

| (2500×600.000(komponen))/100.000 | Rp15.000 | |

| 2500×1.400.000(komponen))/200.000 | Rp17.500 | |

| batch level -> BOP Pool 2 | ||

| (5.250.000×200(batch))/100.000 | Rp10.500 | |

| (5.250.000×200(batch))/200.000 | Rp5.250 | |

| product level -> BOP Pool 3 | ||

| (2.300.000.000×1(produk))/100.000 | Rp23.000 | |

| (2.300.000.000×1(produk))/200.000 | Rp115.000 | |

| level -> BOP Pool 4 | ||

| (32.500.000×10(order))/100.000 | Rp3.250 | |

| (32.500.000×30(order))/200.000 | Rp4.875 | |

| fasilitas level -> BOP Pool 5 | ||

| (0.025×8.000.000(order))/100.000 | Rp2.000 | |

| (0.025×12.000.000(order))/200.000 | Rp1.500 | |

| Rp53.800 | Rp40.650 |

Soal 2

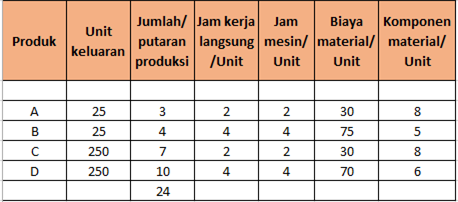

PT. Suryadinata membuat 4 produk A, B ,C dan D dengan data sebagai berikut:

Biaya tenaga kerja Rp. 7/jam

Biaya overhead pabrik:

- Biaya Variable jangka pendek Rp. 8.250

- Biaya Variable jangka panjang:

- Biaya penjadwalan Rp. 7.680

- Biaya set up Rp. 3.600

- Biaya penanganan material Rp. 7.650

Total jumlah Biaya Rp. 27.180

Hitunglah harga pokok per unit:

- Menggunakan kalkulasi biaya produk konversional dengan menggunakan tarif overhead jam tenaga kerja

- Menggunakan ABC dengan pemacu biaya sebagai berikut:

- Biaya variable jangka pendek: Jam mesin

- Biaya penjadwalan: Jumlah putaran produksi

- Biaya set up: Jumlah putaran produksi

- Biaya penanganan material: Jumlah komponen

- Bandingkan hasil dari kedua material tersebut.

Jawaban:

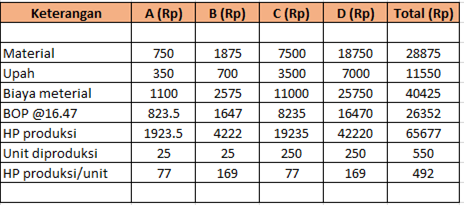

1. Kalkulasi biaya konvensional

Jumlah jam kerja:

- A = 25 X 2 = 50

- B = 25 X 4 = 100

- C = 250 X 2 = 500

- D = 250 X 4 = 1000

Tarif overhead pabrik = 27.180 / 1.650 = Rp. 16.47/jam TK

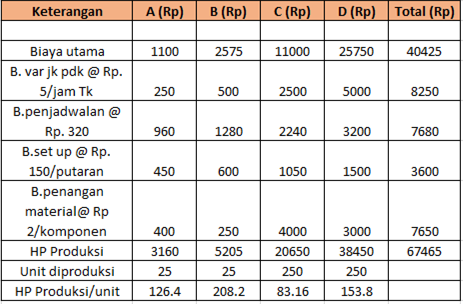

2. Kalkulasi biaya dengan metode activity based costing

- Biaya variable jangka pendek Rp. 8.250/1.650 = Rp. 5/jam TK

- Biaya penjadwalan Rp. 7.680/24 = Rp.320 perputaran produksi

- Biaya set up Rp. 3.600/24 = Rp. 150 perputaran produksi

- Biaya penanganan material Rp. 7.650/3.825 = Rp. 2/komponen

Total komponen:

- A = 25 X 8 = 200

- B = 25 X 5 = 125

- C = 250 X 8 = 2000

- D = 250 X 6 = 1500

Jumlah total= 3825

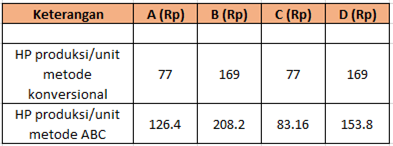

3. Membandingkann hasil yang diperoleh

Metode ABC lebih banyak membebankan overhead terhadap produksi denga volume yang lebih rendah dan cenderung membebankan secara relatif lebih kecil terhadap produksi dengan volume yang lebih tinggi.