Daftar isi

Apa itu Jurnal Penutup

Jurnal penutup adalah salah satu bagian penting dalam pembukuan bisnis yang digunakan untuk menutup periode akuntansi.

Dalam jurnal penutup, semua akun pendapatan dan biaya akan dihitung dan disesuaikan dengan tujuan membuat laporan keuangan yang akurat. Dalam artikel ini, kita akan membahas secara mendalam tentang apa itu jurnal penutup dan bagaimana cara membuatnya.

Tujuan Jurnal Penutup

Jurnal penutup adalah proses akhir dari siklus akuntansi yang bertujuan untuk menutup periode akuntansi dan mempersiapkan laporan keuangan yang akurat. Adapun tujuan dari jurnal penutup antara lain:

1. Menyelesaikan Transaksi Keuangan

Tujuan utama dari jurnal penutup adalah untuk menyelesaikan semua transaksi keuangan yang terjadi selama periode akuntansi. Setiap transaksi yang dicatat dalam jurnal umum harus diselesaikan dan dihitung pada akhir periode.

2. Memperbarui Saldo Akun

Dalam jurnal penutup, saldo akun pendapatan dan biaya akan dihitung dan disesuaikan untuk memperbarui saldo akun di buku besar. Dengan cara ini, saldo akun akan menjadi akurat dan siap untuk digunakan di periode berikutnya.

3. Menyiapkan Laporan Keuangan

Dengan menutup periode akuntansi dan melakukan jurnal penutup, perusahaan dapat menyiapkan laporan keuangan yang akurat dan terperinci. Laporan keuangan ini meliputi laporan laba rugi, neraca, dan laporan arus kas yang memberikan informasi tentang kinerja keuangan perusahaan selama periode tertentu.

4. Memudahkan Proses Audit

Dengan melakukan jurnal penutup secara teratur, proses audit akan menjadi lebih mudah dan efisien. Semua transaksi keuangan akan terdokumentasi dengan baik dan saldo akun akan akurat, sehingga auditor dapat memeriksa catatan keuangan dengan lebih mudah dan cepat.

5. Mengidentifikasi Kesalahan

Dalam proses jurnal penutup, perusahaan dapat mengidentifikasi kesalahan pencatatan atau perhitungan yang terjadi selama periode akuntansi. Dengan cara ini, perusahaan dapat melakukan koreksi dan mencegah terjadinya kesalahan yang sama di masa depan.

Dalam keseluruhan, jurnal penutup sangat penting bagi perusahaan dalam memastikan pencatatan keuangan yang akurat, menyiapkan laporan keuangan yang tepat waktu, serta mencegah terjadinya kesalahan dalam pencatatan transaksi keuangan.

Metode Jurnal Penutup

Terdapat beberapa metode yang dapat digunakan dalam melakukan jurnal penutup, di antaranya adalah sebagai berikut:

1. Metode Tiga Langkah

Metode tiga langkah adalah metode yang paling umum digunakan dalam melakukan jurnal penutup. Metode ini melibatkan tiga langkah, yaitu menutup akun pendapatan, menutup akun biaya, dan menutup akun laba atau rugi.

- Langkah pertama dalam metode tiga langkah adalah menutup akun pendapatan. Dalam langkah ini, semua akun pendapatan seperti penjualan, pendapatan bunga, dan pendapatan lain-lain akan dijumlahkan dan dicatat pada akun laba atau rugi.

- Langkah kedua adalah menutup akun biaya. Dalam langkah ini, semua akun biaya seperti gaji, sewa, listrik, dan biaya lain-lain akan dijumlahkan dan dicatat pada akun laba atau rugi.

- Langkah ketiga adalah menutup akun laba atau rugi. Dalam langkah ini, saldo akun laba atau rugi akan ditransfer ke akun ekuitas pemilik atau modal. Dengan cara ini, saldo akun laba atau rugi akan menjadi nol dan siap untuk digunakan di periode berikutnya.

2. Metode Satu Langkah

Metode satu langkah adalah metode yang lebih sederhana dalam melakukan jurnal penutup. Metode ini melibatkan penghitungan dan penyesuaian saldo akun pendapatan dan biaya secara langsung pada akun laba atau rugi.

Dalam metode satu langkah, semua akun pendapatan dan biaya akan dihitung dan disesuaikan secara langsung pada akun laba atau rugi. Dengan cara ini, saldo akun laba atau rugi akan menjadi akurat dan siap untuk digunakan di periode berikutnya.

3. Metode Saldo

Metode saldo adalah metode yang digunakan jika perusahaan tidak ingin menutup akun laba atau rugi secara terpisah. Metode ini melibatkan penyesuaian saldo akun pendapatan dan biaya secara langsung pada akun ekuitas pemilik atau modal.

Dalam metode saldo, semua akun pendapatan dan biaya akan dihitung dan disesuaikan secara langsung pada akun ekuitas pemilik atau modal. Dengan cara ini, saldo akun ekuitas pemilik atau modal akan menjadi akurat dan siap untuk digunakan di periode berikutnya.

Dalam keseluruhan, metode jurnal penutup yang digunakan tergantung pada preferensi dan kebutuhan perusahaan. Namun, yang terpenting adalah melakukan jurnal penutup secara teratur dan akurat untuk memastikan pencatatan keuangan yang tepat dan siap digunakan di periode berikutnya.

Cara Membuat Jurnal Penutup

Berikut adalah lima cara untuk membuat jurnal penutup yang dapat dilakukan:

1. Identifikasi Akun yang Perlu Ditutup

Langkah pertama dalam membuat jurnal penutup adalah mengidentifikasi akun yang perlu ditutup. Akun yang perlu ditutup adalah akun pendapatan dan biaya yang telah digunakan selama periode tertentu. Akun ini harus ditutup agar saldo awal pada periode berikutnya menjadi nol.

2. Hitung Saldo Akun

Langkah kedua adalah menghitung saldo akun untuk setiap akun pendapatan dan biaya yang perlu ditutup. Saldo akun adalah selisih antara total debit dan total kredit untuk setiap akun. Saldo akun yang positif menunjukkan laba, sedangkan saldo akun yang negatif menunjukkan rugi.

3. Transfer Saldo Akun Pendapatan

Langkah ketiga adalah mentransfer saldo akun pendapatan ke akun laba atau rugi. Untuk melakukan ini, jumlahkan semua saldo akun pendapatan dan transfer jumlah ini ke akun laba atau rugi. Akun pendapatan harus ditutup agar saldo awal pada periode berikutnya menjadi nol.

4. Transfer Saldo Akun Biaya

Langkah keempat adalah mentransfer saldo akun biaya ke akun laba atau rugi. Untuk melakukan ini, jumlahkan semua saldo akun biaya dan transfer jumlah ini ke akun laba atau rugi dengan tanda negatif. Akun biaya harus ditutup agar saldo awal pada periode berikutnya menjadi nol.

5. Transfer Saldo Akun Laba atau Rugi

Langkah terakhir adalah mentransfer saldo akun laba atau rugi ke akun ekuitas pemilik atau modal. Untuk melakukan ini, transfer jumlah saldo akun laba atau rugi ke akun ekuitas pemilik atau modal. Jumlah ini akan menjadi modal awal pada periode berikutnya.

Dalam melakukan jurnal penutup, penting untuk memastikan bahwa semua akun yang perlu ditutup telah diidentifikasi dan saldo akun telah dihitung dengan benar. Hal ini akan memastikan bahwa jurnal penutup dilakukan dengan akurat dan tepat waktu sehingga perusahaan dapat memulai periode baru dengan saldo awal yang tepat dan akurat.

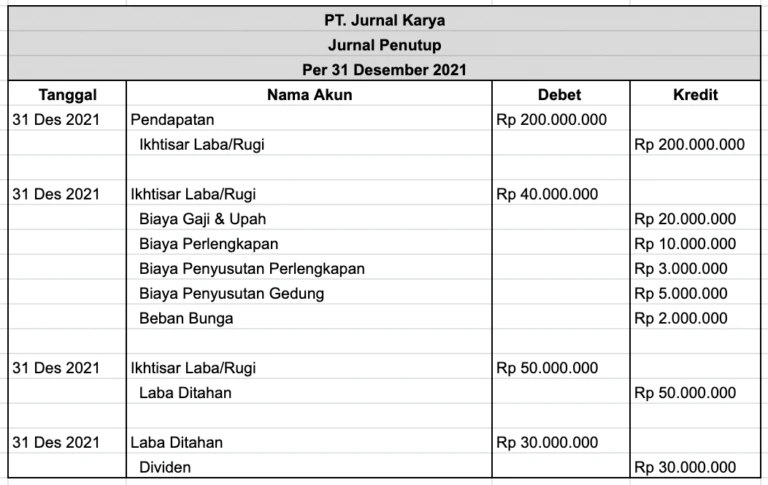

Contoh Jurnal Penutup

PT Jurnal Karya mencatat pendapatan sebesar Rp 200.000.000 pada 31 Desember 2021. Selain itu, perusahaan juga mencatat beberapa biaya, yaitu:

- Biaya gaji dan upah sebesar Rp 20.000.000

- Biaya perlengkapan sebesar Rp 10.000.000

- Biaya penyusutan perlengkapan sebesar Rp 3.000.000

- Biaya penyusutan bangunan sebesar Rp 5.000.000

- Beban bunga sebesar Rp 2.000.000

- Nilai laba ditahan sebesar Rp 50.000.000 dan dividen sebesar Rp 30.000.000.

Berikut adalah contoh jurnal penutup berdasarkan informasi di atas: