Daftar isi

Dalam suatu bisnis ataupun usaha pasti tidak luput dari adanya istilah laba atau keuntungan. Laba yang dihasilkan oleh suatu perusahaan ini, tidak langsung saja didapatnya dengan mudah. Melainkan dengan seraingkaian tahapan ataupun proses yang rumit. Yang mana semuanya berawal dari adanya investasi dan juga modal.

Kedua hal tersebutlah yang mendukung berjalannya produksi yang dilakukan oleh suatu perusahaan. Apabila modal dan beberapa investasi dari para investor dapat dikelola dengan baik akan menghasilkan keuntungan yang sesuai dengan rencana awal, paling minim tidak dalam kondisi rugi.

Adapun beberapa laba atau keuntungan yang didapatkan oleh suatu perusahaan. Salah satunya adalah laba ditahan. Apa sih sebenarnya laba ditahan itu? Berikut merupakan pemaparan mendetail mengenai laba ditahan.

Pengertian Laba Ditahan

Laba ditahan merupakan istilah yang digunakan untuk menyebutkan laba atau keuntungan yang tidak dibagi. Laba ditahan ini dapat dikatakan juga sebagai laba kotor suatu perusahaan. Dalam laba ini, masih tercantum beberapa keuntungan dari perusahaan yang masih belum dapat dibagikan kepada para pemegang ataupun pemilih saham sesuai dengan besar modal yang mereka tanamkan.

Keputusan yang berkaitan dengan penahanan laba ini merupakan keputusan bersama. Sehingga ada beberapa ketentuan dan pertimbangan tertentu yang lebih diprioritaskan dibandingkan pembagian saham ini. Keputusan tersebut dibuat dalam Rapat Umum Pemegang Saham (RUPS) yang sebelumnya telah diadakan.

Pertimbangan pertimbangan tersebut mencakup pertimbangan mengenai kondisi keuangan yang sedang dialami oleh suatu perusahaan, strategi pemasaran yang akan diterapkan dan juga rancangan mengenai kebutuhan dana yang akan digunakan untuk proses operasional produksi selanjutnya.

Tujuan dan Manfaat Penahanan Laba

Adapun beberapa tujuan dari penahanan laba ini.

- Digunakan untuk modal melakukan proses produksi selanjutnya

Laba yang telah didapatkan dalam proses produksi sebelumnya sengaja ditahan untuk tidak dibagikan karena dipergunakan untuk mengoptimalkan dan juga meningkatkan hasil produksi yang akan datang. Keputusan ini telah disepakati oleh semua pihak terkait pada rapat umum pemegang saham. Sehingga tidak ada permasalahan mengenai pengalokasian laba yang seharusnya dibagi ini. - Untuk membayar semua utang perusahaan

Tidak hanya dipergunakan untuk lebih mengoptimalkan hasil produksi, nyatanya laba yang telah dihasilkan dalam proses produksi sebelumnya juga digunakan untuk menutupi dan melunasi semua utang perusahaan. Kesepakatan untuk melakukan pembayaran utang dengan menggunakan laba perusahaan ini telah menjadi keputusan bersama para pemegang saham. Pertimbangan ini biasanya dipengaruhi oleh besar kecilnya jumlah utang yang ditanggung oleh perusahaan. Hal ini semata mata dilakukan untuk mempertahankan nama baik perusahaan agar tidak jatuh begitu saja. - Dipergunakan untuk modal pengembangan usaha

Penahanan laba ini tidak semata mata berkonotasi negatif, melainkan juga dapat dikonotasikan menjadi suatu hal yang positif. Salah satunya adalah ketika laba yang diperoleh oleh perusahaan dipergunakan untuk mengembangkan dan meningkatkan proses produksi yang dilakukan oleh perusahaan. Hal ini biasanya erat kaitannya dengan adanya perubahan strategi pemasaran yang lebih ke arah perkembangan. Sehingga dengan terpaksa pembagian keuntungan atau laba ini ditunda, demi kebaikan bersama. Terutama demi kelancaran strategi baru yang telah direncanakan. - Sebagai Modal Cadangan

Selain itu, penahanan laba juga dapat diperuntukan guna menambah jumlah modal cadangan yang dimiliki oleh perusahaan. Modal cadangan ini sangat penting perannya. Apabila suatu perusahaan mengalami kondisi defisit anggaran, untuk dapat menghidupkan kembali proses produksinya ia dapat mempergunakan dana cadangan ini. Sehingga untuk pembagian modal pada periode tertentu harus ditunda terlebih dahulu. Karena laba yang masuk akan dialokasikan ke dalam modal cadangan. - Sebagai Investasi Lanjutan

Penahanan dari laba yang didapat ini tidak hanya diperuntukan untuk kondisi mendesak saja. Melainkan juga dapat dialokasikan untuk kondisi mendatang. Salah satunya adalah digunakan untuk melakukan investasi lanjutan. Investasi yang dilakukan ini merupakan kesepakatan bersama. Dengan harapan saham yang akan didapat jumlahnya bertambah besar daripada saham yang diinvestasikan.

Faktor yang Mempengaruhi Laba ditahan

Adapun beberapa faktor yang mempengaruhi suatu laba ditahan untuk tidak dibagikan.

- Terjadi Perubahan Manajemen Perusahaan

Keuntungan atau laba yang didapatkan sengaja untuk ditahan. Hal ini dikarenakan keuntungan yang didapatkan dipergunakan untuk menyesuaikan perubahan manajemen perusahaan yang baru saja ditetapkan. Sehingga nantinya dalam proses produksi serta mekanisme perusahaan seterusnya bisa tetap berjalan lancar dan stabil. - Terdapat beberapa kesalahan dalam laporang keungan yang ada pada periode sebelumnya

Terjadi beberapa miss dalam hal laporan keungan, sehingga untuk memastikannya lebih lanjut supaya tidak menimbulkan permasalahan lebih lanjut. Keuntungan yang telah didapatkan terpaksa harus ditahan terlebih dahulu. - Penyesuaian dengan nilai rupiah yang ada di periode sebelumnya

Nilai tukar (kurs) dari rupiah yang dapat sewaktu waktu berubah, baik naik ataupun turun juga dipertimbangkan dalam hal ini. Agar tidak memberikan pengaruh secara signifkan, perusahaan yang diwakilkan oleh sebagian besar pemegang sahamnya, terpaksa harus menahan lebih dahulu pembagian keuntungannya.

Cara Menghitung Laba Ditahan

Adapun beberapa tahapan yang dapat dilakukn untuk menghitung jumlah besar kecilnya dari keseluruhan laba yang ditahan.

- Menghitung laba kotor perusahaan

Laba kotor = angka penjualan – harga pokok

- Menghitung laba operasional perusahaan

Laba operasional = laba kotor – biaya operasional

- Menghitung laba bersih sebelum pajak

Laba bersih sebelum pajak = laba operasional – bunga

- Hitung laba bersih setelah pajak

Laba bersih setelah pajak = laba bersih sebelum pajak – tarif pajak

- Menghitung jumlah laba yang ditahan

Laba ditahan = laba bersih setelah pajak - dividen

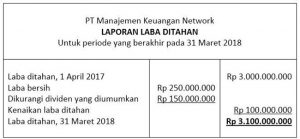

Contoh Laporan Laba Ditahan

Berikut merupakan contoh laporan laba ditahan.

Sebuah perusahaan memiliki laba bersih sebesar Rp. 250.000.000 dan laba dividen yang telah diumumkan sebesar Rp. 150.000.000.