Daftar isi

Dalam akuntansi terdapat pembahasan mengenai laporan arus kas. Berikut pembahasannya.

Pengertian Laporan Arus Kas

Laporan keuangan arus kas (cash flow statement) adalah laporan keuangan.

Laporan ini menyajikan informasi penerimaan dan pengeluaran kas suatu perusahaan dalam satu periode.

Poin-poin yang disajikan dalam laporan keuangan arus kas (Cash Flow Statement) meliputi jumlah kas yang diterima.

Contohnya pendapatan tunai dan investasi tunai dari pemilik dan jumlah kas yang dikeluarkan oleh perusahaan.

Seperti beban-beban yang harus dikeluarkan, pembayaran utang, dan pengambilan prive.

Fungsi Laporan Arus Kas

Fungsi Laporan arus kas yaitu menyediakan informasi yang berkaitan dengan kemampuan perusahaan untuk tindakan berikut:

• Menghasilkan kas dari kegiatan operasi

• Mempertahankan dan meningkatkan kapasitas operasi

• Memenuhi kewajiban keuangan

• Membayar dividen.

Laporan arus kas secara umum berguna bagi manajer agar dapat menilai operasi di masa lalu.

Tujuannya agar dapat merencanakan aktivitas investasi dan pembiayaan di masa depan.

Perusahaan besar yang memiliki laba bersih yang besar tidak menjamin juga memiliki kas yang cukup untuk membayar gaji karyawan. Dan membeli perlengkapan perusahaan.

Maka dari itu laporan keuangan arus kas disusun dengan tujuan secara khusus untuk:

- Memperkirakan arus kas pada masa depan yang berdasarkan laporan keuangan arus kas saat ini

- Menentukan kemampuan atau ketidakmampuan perusahaan membayar kewajiban perusahaan, tanpa melihat laporan keuangan arus kas saat ini.

- Menentukan kemampuan atau ketidakmampuan perusahaan dalam membayar kewajiban perusahaan.

- Landasan dalam pengambil keputusan guna memperbaiki kinerja perusahaan.

- Laporan tentang hubungan laba bersih terhadap perubahan kas perusahaan.

Komponen Laporan Arus Kas

Ada 3 komponen di dalam laporan keuangan arus kas pada perusahaan barang maupun jasa, berikut pembahasannya:

1. Kas Aktivitas Operasi

Aktivitas paling penting dari beberapa jenis perusahaan biasanya berkaitan dengan kegiatan operasi.

Dua metode untuk melaporkan arus kas dari kegiatan operasi yaitu:

- Laporan arus kas metode langsung (direct method)

Artinya melaporkan sumber dan penggunaan kas operasi. Kas yang diterima dari pelanggan adalah Sumber utama dari kas operasi.

Kas yang dibayarkan kepada supplier barang dan jasa serta kas yang dibayarkan kepada karyawan sebagai gaji adalah sumber utama dari penggunaan kas operasi.

Selisih antara penerimaan dan pembayaran kas operasi adalah arus kas bersih dari kegiatan operasi.

- Laporan arus kas metode tidak langsung (indirect method)

Artinya Menyesuaikan laba bersih aktual untuk menentukan jumlah bersih arus kas dari kegiatan operasi.

2. Kas Aktivitas Investasi

Adalah laporan kas keuangan yang berkaitan dengan perolehan penjualan dan pembelian aktiva tetap.

Misalnya adalah transaksi yang mencakup penjualan dan pembelian aset tetap seperti peralatan dan gedung.

Arus kas masuk dari kegiatan investasi biasanya berasal dari penjualan aset tetap, investasi, dan aset tak berwujud.

Arus kas keluar keluar biasanya meliputi pembayaran untuk memperoleh aset tetap, investasi, dan aset tak berwujud.

Arus kas dari kegiatan investasi disajikan pada laporan arus kas dengan menyebutkan arus kas masuk dahulu. Arus kas keluar disajikan setelah itu.

Jika arus kas yang masuk lebih tinggi dari arus kas keluar, maka yang dilaporkan adalah arus kas bersih yang disediakan oleh kegiatan investasi.

Jika arus kas yang masuk lebih rendah dari arus kas keluar, maka yang dilaporkan adalah arus kas bersih yang digunakan oleh kegiatan investasi.

Contoh penyajian arus kas dari kegiatan investasi di laporan arus kas adalah sebagai berikut :

Arus kas dari kegiatan investasi Rp 30.000.000

Pembayaran kas untuk pembayaran tanah ………………. Rp 30.000.000

3. Kas Aktivitas Pendanaan

Arus kas yang berasal dari aktivitas pendanaan adalah arus kas yang asalnya dari transaksi yang memengaruhi utang dan ekuitas perusahaan.

Misalnya transaksi yang mencakup penerbitan atau penghentian surat berharga ekuitas dan utang.

Arus kas masuk dari kegiatan pendanaan biasanya berasal dari penerbitan surat berharga utang atau ekuitas. Misalnya penerbitan obligasi, surat utang, dan saham.

Arus kas keluar dari kegiatan pendanaan meliputi pembayaran dividen tunai, pembayaran kembali utang dan pembelian saham treasuri.

Arus kas dari kegiatan pendanaan disajikan di laporan arus kas.

Dengan menyebutkan arus kas masuk di awal kemudian diikuti dengan arus kas keluar.

Jika arus kas masuk lebih tinggi dari arus kas keluar, maka yang dilaporkan adalah arus kas bersih yang dihasilkan dari kegiatan pendanaan.

Jika arus kas lebih rendah dari arus kas keluar, maka yang dilaporkan adalah arus kas bersih yang dipakai untuk kegiatan pendanaan.

Contoh penyajian elemen laporan arus kas dari kegiatan pendanaan pada laporan arus kas:

Arus Kas dari kegiatan pendanaan : -kas yang diterima dari investasi pemilik Rp.20.000.000 -dikurangi prive Rp.3.000.000 -Arus kas bersih dari kegiatan pendanaan Rp. 17.000.000

Suatu perusahaan juga dapat melakukan kegiatan investasi dan pendanaan yang tidak melibatkan kas secara langsung.

Contohnya, perusahaan dapat menerbitkan saham biasa untuk menyelesaikan utang jangka panjang.

Transaksi sejenis ini tidak berpengaruh langsung terhadap kas.

Tetapi, transaksi tersebut menghapuskan kebutuhan kas untuk membayar bunga dan obligasi di masa mendatang.

Karena berpengaruh terhadap kas di masa depan, maka transaksi semacam itu harus dilaporkan kepada pengguna laporan keuangan.

Jika transaksi investasi dan pendanaan non-kas muncul selama periode tertentu, maka pengaruhnya dilaporkan dalam tabel yang terpisah.

Tabel ini biasanya muncul pada bagian bawah laporan arus kas.

Kita ambil contoh yang pernah terjadi pada perusahaan besar yaitu Google,

Google pernah mengungkapkan penerbitan lebih dari $25 juta saham biasa untuk akuisisi bisnis.

Contoh lainnya dari transaksi investasi dan pendanaan non-kas adalah perolehan aset tetap dengan menerbitkan obligasi atau saham biasa.

Cara Menyusun Laporan Arus Kas

Laporan keuangan arus kas disebut juga cash flow statement yaitu laporan yang disusun setelah pembuatan neraca.

Laporan ini disusun berdasarkan pada dua sumber data, yaitu data laporan laba rugi periode berjalan (current book) dan neraca periode berjalan dengan neraca periode sebelumnya.

Ada lima langkah yang dapat digunakan sebagai cara menyusun laporan keuangan arus kas, yaitu:

- Hitung kenaikan atau penurunan yang terjadi pada kas

- Hitung dan laporkan kas netto yang digunakan pada aktivitas operasi, dengan menggunakan direct method atau indirect method.

- Hitung dan laporkan kas netto yang digunakan pada aktivitas investasi

- Hitung dan laporkan kas netto yang digunakan oleh aktivitas pendanaan

- Hitung arus, jumlahkan kas netto dari gabungan kas netto yang digunakan oleh semua aktivitas(sebagai pembuktian kesamaan dengan saldo kas akhir).

Setelah pembuatan laporan keuangan arus kas maka selesai pula laporan keuangan dalam suatu perusahaan.

Format Laporan Arus Kas

Laporan arus kas secara sederhana hanya terdiri dari 3 komponen utama, yaitu:

- Kas dari aktivitas operasional,

- Kas dari aktivitas investasi dan (3)

- Kas dari aktifitas pendanaan.

Format ini juga merupakan format standar dalam pelaporan arus kas di banyak perusahaan

- Header

Header adalah kop untuk laporan arus kas sebuah perusahaan atau organisasi lainnya.

Format standarnya berisi nama perusahaan dan jenis usaha, judul laporan dan periode laporan.

- Isi Laporan

Komponen utama dari isi laporan arus kas adalah 3 aktifitas kas yaitu, aktifitas operasional, aktifitas investasi dan aktifitas pendanaan.

Komponen perubahan kas adalah komponen pelengkap yang melengkapi struktur laporan arus kas.

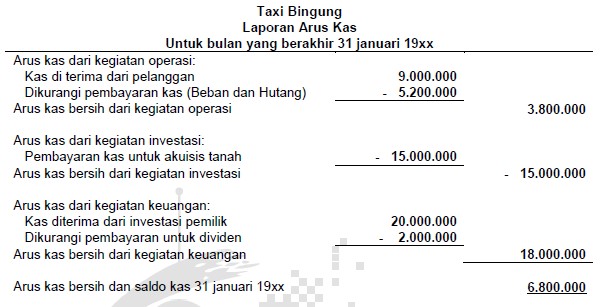

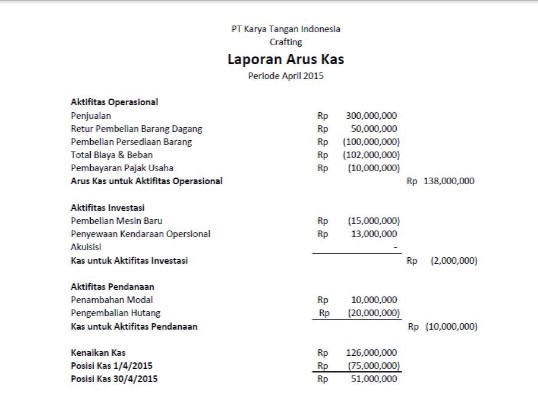

Contoh Laporan Arus Kas