Daftar isi

Jurnal penyesuaian adalah alat yang sangat penting dalam proses akuntansi yang digunakan untuk merekam perubahan dan penyesuaian yang diperlukan dalam catatan keuangan sebuah perusahaan.

Dalam artikel ini, kita akan menjelaskan secara rinci bagaimana cara membuat jurnal penyesuaian yang tepat untuk memastikan bahwa laporan keuangan perusahaan Anda akurat dan sesuai dengan standar akuntansi yang berlaku.

Dari perubahan nilai aset hingga penyesuaian kewajiban, kita akan menguraikan langkah-langkah penting dalam proses pembuatan jurnal penyesuaian yang benar dan efektif. Mari kita mulai dengan memahami mengapa jurnal penyesuaian begitu penting dalam akuntansi.

Pengertian Jurnal Penyesuaian

Jurnal penyesuaian adalah catatan akuntansi yang digunakan untuk mencatat perubahan dan penyesuaian dalam catatan keuangan sebuah perusahaan pada akhir periode akuntansi.

Penyesuaian ini diperlukan untuk memastikan bahwa laporan keuangan mencerminkan secara akurat posisi keuangan perusahaan dan telah mematuhi prinsip-prinsip akuntansi yang berlaku.

Jurnal penyesuaian sering kali mencakup penyesuaian pendapatan, biaya, penyusutan aset, dan item lainnya yang belum tercatat dalam transaksi sehari-hari.

Fungsi Jurnal Penyesuaian

Jurnal penyesuaian memiliki beberapa fungsi penting dalam proses akuntansi perusahaan. Berikut penjelasan perpoin secara lebih rinci:

1. Mengoreksi Kesalahan Perhitungan Awal

Jurnal penyesuaian digunakan untuk mengoreksi kesalahan perhitungan atau pencatatan yang mungkin terjadi selama periode akuntansi. Misalnya, jika terdapat kesalahan dalam menghitung pendapatan atau biaya, jurnal penyesuaian dapat digunakan untuk memperbaikinya.

2. Mencatat Pendapatan yang Belum Diterima atau Biaya yang Belum Dibayar

Perusahaan seringkali menerima pendapatan di muka atau memiliki biaya yang belum dibayarkan pada akhir periode akuntansi.

Jurnal penyesuaian digunakan untuk mencatat pendapatan yang belum diterima atau biaya yang belum dibayar sehingga laporan keuangan mencerminkan kewajiban atau hak yang sebenarnya.

3. Penyesuaian Persediaan

Jurnal penyesuaian juga diperlukan untuk menghitung nilai persediaan yang akurat. Ini termasuk menyesuaikan nilai persediaan yang rusak atau kedaluwarsa serta menghitung penyusutan persediaan.

4. Penyusutan Aset Tetap

Perusahaan harus mencatat penyusutan aset tetap, seperti bangunan atau mesin, agar nilainya mencerminkan penggunaan sebenarnya selama periode tertentu. Jurnal penyesuaian digunakan untuk mencatat penyusutan ini.

5. Mengakui Pendapatan yang Belum Diketahui

Terkadang, perusahaan mungkin telah memberikan layanan atau menjual produk tetapi belum menerima pembayaran. Jurnal penyesuaian digunakan untuk mengakui pendapatan ini, yang kemudian akan diakui sebagai pendapatan yang belum tercatat.

6. Mematuhi Prinsip Akrual

Jurnal penyesuaian memastikan bahwa laporan keuangan perusahaan mematuhi prinsip akrual, di mana pendapatan dan biaya dicatat saat transaksi terjadi, bukan hanya saat uang berpindah tangan. Hal ini memungkinkan laporan keuangan mencerminkan secara akurat kinerja perusahaan selama periode tertentu.

7. Persiapan Laporan Keuangan Akhir

Jurnal penyesuaian adalah tahap terakhir dalam proses akuntansi sebelum persiapan laporan keuangan akhir.

Dengan melakukan penyesuaian ini, perusahaan dapat menghasilkan laporan keuangan yang lebih akurat dan relevan untuk pengambilan keputusan oleh manajemen dan pihak-pihak yang berkepentingan.

Cara Membuat Jurnal Penyesuaian

1. Beban Perlengkapan

Perlengkapan adalah kategori aset yang memiliki sifat likuid atau sering disebut sebagai aset lancar atau aktiva lancar.

Dalam membuat jurnal penyesuaian untuk akun perlengkapan, yang harus diperhatikan adalah nilai atau jumlah perlengkapan yang telah digunakan atau terpakai.

Untuk menentukan jumlah perlengkapan yang telah terpakai, dapat dihitung dengan mengurangkan saldo awal akun perlengkapan dengan saldo akun perlengkapan yang tersisa.

Selain itu, dalam mengelola aktiva lancar atau harta lancar, perlu memperhatikan perbedaan antara aset jangka pendek dan aset jangka panjang. Hal ini karena aktiva lancar yang dimiliki oleh perusahaan biasanya terdiri dari beberapa komponen.

Dengan mencatat secara rinci, akan mempermudah proses pencatatan jurnal penyesuaian perusahaan.

Contoh:

Saldo awal akun perlengkapan menunjukkan jumlah Rp 500.000.

Namun, pada akhir periode, saldo akun tersebut masih memiliki nilai sebesar Rp 200.000.

Analisis:

Akun perlengkapan (dengan saldo di sisi debet dalam akuntansi).

Maka, jumlah perlengkapan yang telah terpakai dicatat sebagai beban di sisi debet, yaitu Rp 500.000 – Rp 200.000 = Rp 300.000.

Selanjutnya, catat akun beban perlengkapan sebesar Rp 300.000 di sisi debet dan kurangkan saldo akun perlengkapan sebesar Rp 300.000, yang dicatat di sisi kredit.

Contoh jurnal penyesuaian untuk akun perlengkapan adalah sebagai berikut:

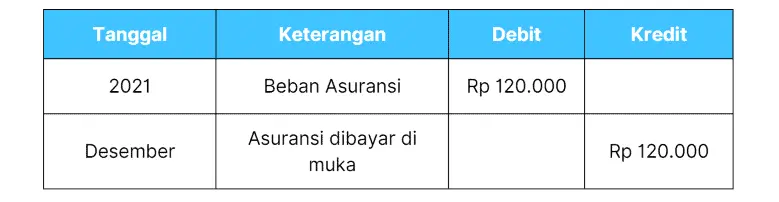

2. Beban Dibayar di Muka

Beban yang dibayarkan di muka adalah biaya yang harus perusahaan keluarkan pada periode mendatang. Ini merupakan situasi di mana biaya yang seharusnya dibayar pada masa yang akan datang harus dilaporkan dalam periode saat ini.

Misalnya, akun asuransi yang dibayarkan di muka menunjukkan saldo awal sebesar Rp 360.000. Pada akhir periode, ditemukan bahwa jumlah asuransi yang sudah jatuh tempo adalah sebesar Rp 120.000, yang merujuk kepada 4 bulan ke depan.

Dalam menganalisisnya, akun asuransi yang dibayarkan di muka, yang saldo awalnya berada di sisi debet (sebagai harta), harus dicatat untuk menentukan jumlahnya yang telah menjadi beban. Dalam contoh ini, beban asuransi sebesar Rp 120.000 dicatat di sisi debet.

Selanjutnya, pada akun asuransi yang dibayarkan di muka, sebesar Rp 120.000 juga dicatat di sisi kredit.

Berikut adalah contoh jurnal penyesuaian untuk akun beban yang dibayarkan di muka:

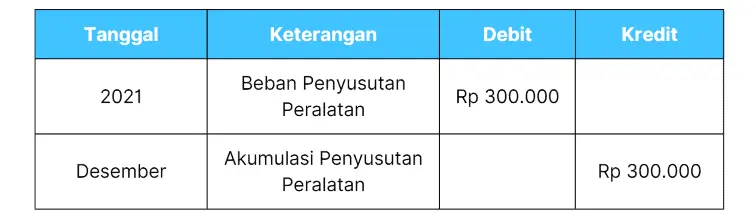

3. Penyusutan Peralatan

Penyusutan peralatan atau depresiasi juga merupakan bagian penting yang harus dicatat dalam jenis jurnal ini.

Contoh:

Saldo akun peralatan menunjukkan jumlah Rp 3.000.000.

Pada akhir periode: peralatan disusutkan sebesar 10%.

Dalam analisisnya, akun peralatan memiliki saldo di sisi debet. Penyusutan peralatan sebesar 10% x Rp 3.000.000 = Rp 300.000 dicatat sebagai beban penyusutan peralatan, di sisi debet.

Selanjutnya, dalam akun akumulasi penyusutan peralatan, sebesar Rp 300.000 dicatat di sisi kredit untuk mengakumulasi jumlah penyusutan peralatan selama setiap tahun.

Berikut adalah cara membuat dan contoh jurnal penyesuaian untuk akun penyusutan peralatan:

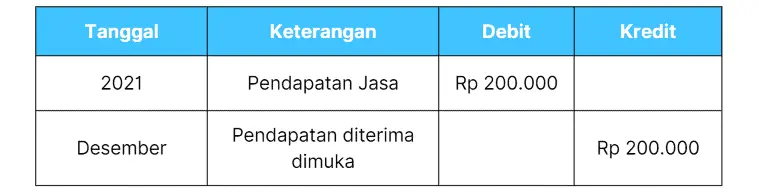

4. Pendapatan Diterima di Muka

Pendapatan yang diterima di muka oleh perusahaan, yang belum langsung dicatat dalam akun pendapatan tetapi dicatat sebagai kewajiban terlebih dahulu, karena belum ada realisasi pendapatan yang berarti bahwa hak perusahaan belum terwujud sepenuhnya.

Contoh:

Saldo akun pendapatan jasa menunjukkan jumlah sebesar Rp 1.800.000.

Namun, data akhir periode mengungkapkan bahwa layanan sebesar Rp 200.000 yang dijanjikan kepada pelanggan belum dilaksanakan.

Dalam analisisnya, akun pendapatan jasa memiliki saldo di sisi kredit.

Jumlah pendapatan yang masih harus diakui adalah sebesar Rp 200.000, karena layanan yang dijanjikan kepada pelanggan belum terealisasi.

Untuk mencerminkan ini dalam catatan akuntansi, kurangkan akun pendapatan jasa sebesar Rp 200.000 dan catat di sisi debet.

Selanjutnya, akun pendapatan yang diterima di muka akan mencatat Rp 200.000 di sisi kredit sebagai kewajiban.

Contoh jurnal penyesuaian untuk kasus ini adalah sebagai berikut:

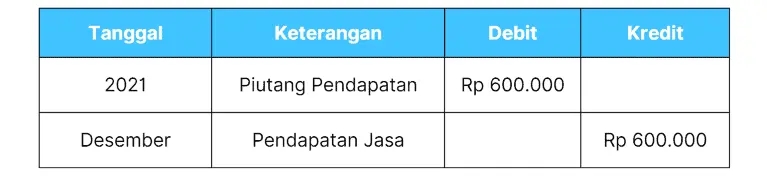

5. Piutang Pendapatan atau Pendapatan yang Masih Harus Diterima

Piutang pendapatan adalah pendapatan yang telah dihasilkan dan menjadi hak perusahaan, namun belum diterima secara tunai, sehingga hak ini kemudian dicatat sebagai pendapatan pada periode yang bersangkutan.

Contoh:

Sebuah proyek senilai Rp 600.000 telah diselesaikan, namun jumlah ini belum dicatat dalam neraca dengan saldo Rp 15.600.000 yang merupakan piutang pendapatan perusahaan.

Dengan demikian, pendapatan akan bertambah dan mencapai total Rp 16.200.000.

Contoh laporan yang dapat dibuat adalah sebagai berikut:

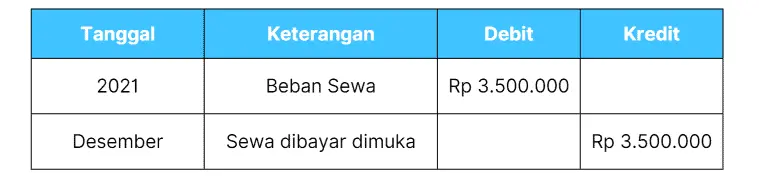

6. Beban Sewa Gedung Dibayar di Muka

Pencatatan untuk akun ini serupa dengan pencatatan beban yang harus dibayar di muka.

Contoh:

Saldo akun sewa gedung yang dibayar di muka adalah sebesar Rp 10.000.000, meskipun jumlah ini belum mencerminkan situasi sebenarnya karena sebagian sewa sebesar Rp 3.500.000 sudah digunakan.

Dengan demikian, beban sewa akan bertambah sementara saldo sewa gedung yang dibayar di muka akan berkurang sebesar Rp 3.500.000.

Contoh jurnal penyesuaian yang dapat dibuat adalah sebagai berikut:

7. Persediaan Barang Dagang (PDB)

Proses pencatatan jurnal penyesuaian pada akun Pendapatan Dan Beban (PDB) melibatkan dua metode yang berbeda, yaitu metode Ikhtisar Laba/Rugi dan metode Harga Pokok Penjualan (HPP).

a. Pendekatan Ikhtisar Laba/Rugi

Ketika melakukan perhitungan laba-rugi, persediaan awal akan memengaruhi harga pokok penjualan atau harga pokok barang yang telah terjual. Oleh karena itu, pada akhir periode, persediaan awal barang dagang dipindahkan ke sisi debet akun laba/rugi dan mengkreditkan akun persediaan awal barang dagang. Sementara itu, untuk penyesuaian persediaan barang dagang (akhir), dipindahkan ke sisi debet akun persediaan barang dagang dan mengkreditkan akun laba/rugi.

b. Pendekatan Harga Pokok Penjualan (HPP)

Ketika menggunakan pendekatan Harga Pokok Penjualan, perhatian difokuskan pada akun-akun yang harus dipindahkan ke harga pokok penjualan.

Akun-akun yang merupakan unsur-unsur harga pokok penjualan meliputi persediaan barang dagang (awal), pembelian barang dagang, biaya angkut pembelian, retur pembelian, potongan pembelian, dan persediaan barang dagang (akhir).

Dengan menggunakan salah satu dari kedua pendekatan ini, perusahaan dapat menjalankan proses jurnal penyesuaian untuk menghitung PDB dengan lebih akurat sesuai dengan prinsip akuntansi yang berlaku.

8. Piutang Tak Tertagih

Piutang tidak tertagih adalah risiko yang dihadapi oleh perusahaan ketika piutang dagang tidak dapat dikumpulkan. Transaksi piutang yang tidak tertagih ini dianggap sebagai beban bagi perusahaan. Mengapa hal ini dianggap sebagai beban?

Karena perusahaan belum menerima pendapatan dari transaksi tersebut. Biasanya, piutang tidak tertagih muncul dalam perusahaan karena pihak yang berutang mengalami kebangkrutan sehingga tidak mungkin untuk mengumpulkan pembayaran yang tertunda tersebut.

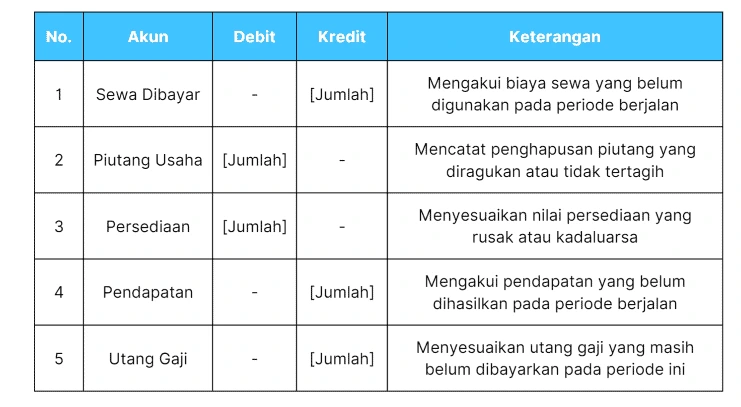

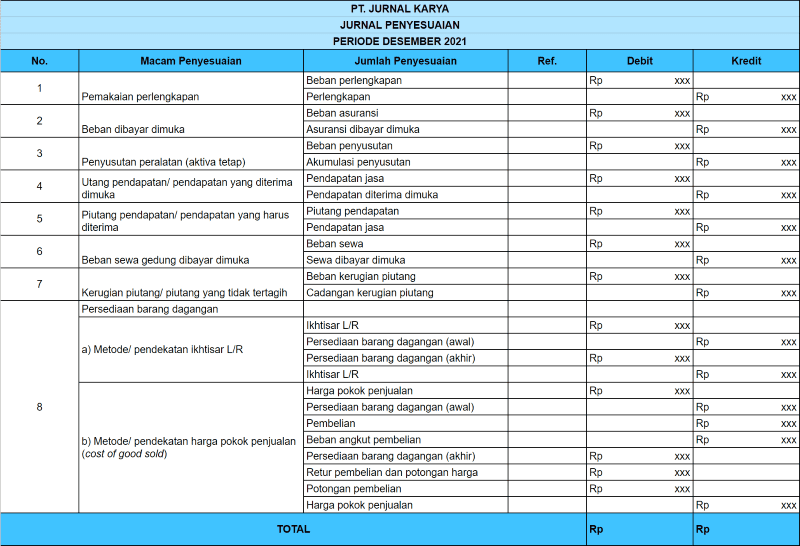

Contoh Jurnal Penyesuaian

Contoh jurnal penyesuaian perusahaan dagang lengkap:

Contoh jurnal penyesuaian lainnya