Daftar isi

Laporan Posisi Keuangan juga dikenal dengan nama neraca. Neraca menunjukkan perbandingan antara aset, kewajiban, dan ekuitas suatu perusahaan pada suatu waktu tertentu. Aset adalah semua sumber daya yang dimiliki perusahaan, baik yang dapat dilihat secara fisik maupun yang tidak, seperti uang kas, piutang, persediaan, atau properti dan aset tetap.

Kewajiban adalah semua hutang yang harus dibayar oleh perusahaan kepada pihak ketiga, seperti utang bank, utang dagang, atau gaji karyawan yang belum dibayarkan. Sedangkan ekuitas mencerminkan modal yang dimiliki oleh pemilik perusahaan, baik dalam bentuk saham maupun laba yang ditahan.

Dalam laporan posisi keuangan, aset selalu seimbang dengan kewajiban dan ekuitas. Hal ini mengacu pada prinsip akuntansi dasar yang disebut sebagai prinsip kesetimbangan. Prinsip ini menjelaskan bahwa sumber daya yang dimiliki perusahaan harus selalu sama dengan sumber pembiayaan yang digunakan.

Pengertian Laporan Posisi Keuangan

Laporan Posisi Keuangan adalah salah satu laporan keuangan yang berisi informasi mengenai posisi keuangan suatu perusahaan pada suatu waktu tertentu. Laporan ini juga dikenal dengan nama neraca. Laporan Posisi Keuangan memberikan gambaran mengenai aset, kewajiban, dan ekuitas perusahaan pada saat laporan disusun.

Aset mencakup semua sumber daya yang dimiliki perusahaan, seperti uang tunai, piutang, persediaan, properti, dan aset tetap lainnya. Kewajiban mencakup semua hutang perusahaan kepada pihak ketiga, seperti utang bank, utang dagang, atau gaji karyawan yang belum dibayarkan. Sedangkan ekuitas mencerminkan modal yang dimiliki oleh pemilik perusahaan, baik dalam bentuk saham maupun laba yang ditahan.

Jenis Laporan Posisi Keuangan

Ada dua jenis Laporan Posisi Keuangan yang umum dikenal, yaitu neraca konsolidasi dan neraca perusahaan.

Neraca konsolidasi adalah laporan posisi keuangan yang mencakup posisi keuangan dari beberapa perusahaan yang menjadi satu kesatuan atau anak perusahaan. Laporan ini digunakan untuk memberikan gambaran mengenai posisi keuangan dari keseluruhan entitas dan memberikan informasi yang lebih lengkap bagi pengguna laporan keuangan.

Sedangkan neraca perusahaan adalah laporan posisi keuangan yang mencakup posisi keuangan dari satu perusahaan saja. Laporan ini memberikan gambaran mengenai posisi keuangan perusahaan pada suatu waktu tertentu dan digunakan untuk tujuan internal perusahaan serta untuk memberikan informasi kepada para pengguna laporan keuangan seperti investor dan kreditur.

Kedua jenis laporan posisi keuangan ini memberikan informasi yang penting mengenai posisi keuangan suatu entitas, namun dengan ruang lingkup yang berbeda. Sementara neraca konsolidasi mencakup beberapa perusahaan dalam satu laporan, neraca perusahaan hanya mencakup satu perusahaan saja. Oleh karena itu, pengguna laporan keuangan harus memilih jenis laporan posisi keuangan yang sesuai dengan kebutuhan informasi mereka.

Fungsi Laporan Posisi Keuangan

Berikut adalah beberapa fungsi Laporan Posisi Keuangan:

- Memberikan informasi mengenai posisi keuangan perusahaan pada suatu waktu tertentu.

- Menunjukkan nilai total aset, kewajiban, dan ekuitas yang dimiliki oleh perusahaan pada saat laporan disusun.

- Memberikan gambaran mengenai sumber daya perusahaan yang dapat digunakan untuk membiayai aktivitas bisnis di masa depan.

- Memberikan berbagai informasi mengenai suatu kemampuan perusahaan dalam hal membayar kewajiban untuk jangka pendek maupun jangka panjang.

- Menunjukkan bagaimana perusahaan mendanai operasinya, baik melalui modal sendiri maupun utang.

- Menjadi referensi penting bagi para pengambil keputusan dalam mengevaluasi kinerja keuangan perusahaan dan mengambil keputusan bisnis yang lebih tepat.

- Memberikan informasi kepada para investor dan kreditur mengenai kesehatan keuangan perusahaan dan potensi keuntungan yang dapat diperoleh.

- Menjadi alat untuk memantau kinerja keuangan perusahaan dari waktu ke waktu.

- Menunjukkan perubahan dalam posisi keuangan perusahaan dari periode ke periode sebelumnya.

Dalam rangka mengelola bisnis dengan baik, Laporan Posisi Keuangan menjadi salah satu laporan keuangan yang sangat penting bagi perusahaan. Oleh karena itu, Laporan Posisi Keuangan harus disusun dengan hati-hati dan akurat, serta dapat dipahami oleh semua pihak yang membutuhkan informasi keuangan perusahaan.

Komponen Laporan Posisi Keuangan

Berikut adalah beberapa komponen Laporan Posisi Keuangan:

1. Aset

Aset adalah sumber daya ekonomi yang dimiliki oleh perusahaan dan memiliki nilai ekonomis yang dapat diukur. Aset ini dapat berupa kas, piutang, persediaan, investasi, tanah, bangunan, dan lain-lain.

2. Kewajiban

Kewajiban adalah kewajiban finansial yang dimiliki oleh perusahaan kepada pihak lain dan harus dibayar dalam jangka waktu tertentu. Kewajiban ini dapat berupa hutang bank, hutang usaha, dan lain-lain.

3. Ekuitas

Ekuitas adalah selisih antara aset dengan kewajiban, yang menunjukkan jumlah sisa aset setelah semua kewajiban telah dibayar. Ekuitas ini dapat berupa modal saham, laba ditahan, dan lain-lain.

4. Modal yang Ditempatkan dan Disetor

Modal yang Ditempatkan dan Disetor adalah jumlah modal yang telah ditempatkan oleh pemilik perusahaan dan modal yang telah disetor oleh pemilik perusahaan dalam bentuk saham.

5. Laba Ditahan

Laba Ditahan adalah laba perusahaan yang belum dibagikan kepada pemilik perusahaan dalam bentuk dividen.

6. Total Aset

Total Aset adalah jumlah dari semua sumber daya ekonomi yang dimiliki oleh perusahaan pada saat laporan disusun.

7. Total Kewajiban

Total Kewajiban adalah jumlah dari semua kewajiban finansial yang dimiliki oleh perusahaan pada saat laporan disusun.

8. Total Ekuitas

Total Ekuitas adalah jumlah dari semua sisa aset setelah semua kewajiban telah dibayar pada saat laporan disusun.

Ketiga komponen ini harus seimbang satu sama lain, yaitu jumlah total aset harus sama dengan jumlah total kewajiban ditambah total ekuitas. Dalam menyusun Laporan Posisi Keuangan, setiap komponen harus dijelaskan secara jelas dan akurat untuk memastikan bahwa laporan tersebut dapat memberikan informasi yang akurat dan berguna bagi para pengguna laporan keuangan.

Bentuk Laporan Posisi Keuangan

Laporan Posisi Keuangan dapat dibuat dalam dua bentuk, yaitu:

1. Bentuk Berkelanjutan (Continuous Form)

Bentuk Berkelanjutan atau juga dikenal dengan nama Bentuk Tabel adalah bentuk Laporan Posisi Keuangan yang memuat kolom-kolom dan baris-baris untuk mencatat informasi mengenai posisi keuangan perusahaan.

Laporan Posisi Keuangan dalam bentuk ini biasanya digunakan oleh perusahaan besar yang memiliki banyak aset dan kewajiban. Bentuk ini memungkinkan perusahaan untuk melaporkan jumlah aset, kewajiban, dan ekuitas perusahaan pada setiap tanggal tertentu secara rinci.

2. Bentuk Tertanggal (Dated Form)

Bentuk Tertanggal atau juga dikenal dengan nama Bentuk Rangkuman adalah bentuk Laporan Posisi Keuangan yang hanya menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Laporan Posisi Keuangan dalam bentuk ini lebih sederhana dibandingkan dengan Bentuk Berkelanjutan, karena hanya menunjukkan jumlah total aset, kewajiban, dan ekuitas perusahaan pada tanggal tertentu.

Perusahaan dapat memilih bentuk mana yang akan digunakan untuk menyusun Laporan Posisi Keuangan tergantung pada kebutuhan dan kompleksitas aset dan kewajiban perusahaan. Namun, apapun bentuk yang digunakan, Laporan Posisi Keuangan harus disusun dengan hati-hati dan akurat untuk memberikan informasi yang berguna bagi para pengguna laporan keuangan.

Cara membuat Laporan Posisi Keuangan

Berikut adalah langkah-langkah untuk membuat Laporan Posisi Keuangan:

1. Mengumpulkan Informasi Keuangan

Langkah pertama dalam menyusun Laporan Posisi Keuangan adalah mengumpulkan informasi keuangan perusahaan, seperti saldo rekening bank, piutang, persediaan, hutang, dan modal. Informasi ini dapat diperoleh dari catatan keuangan perusahaan, seperti jurnal umum, buku besar, dan bukti transaksi.

2. Mengelompokkan Informasi Keuangan

Setelah mengumpulkan informasi keuangan, langkah selanjutnya adalah mengelompokkan informasi keuangan menjadi kategori-kategori yang relevan. Informasi keuangan dapat dikelompokkan menjadi kategori aset, kewajiban, dan ekuitas.

3. Menghitung Total Aset

Setelah mengelompokkan informasi keuangan, langkah selanjutnya adalah menghitung total aset perusahaan dengan menjumlahkan semua aset yang dimiliki perusahaan.

4. Menghitung Total Kewajiban

Setelah menghitung total aset, langkah selanjutnya adalah menghitung total kewajiban perusahaan dengan menjumlahkan semua kewajiban yang dimiliki perusahaan.

5. Menghitung Total Ekuitas

Setelah menghitung total kewajiban, langkah selanjutnya adalah menghitung total ekuitas perusahaan dengan menjumlahkan semua modal yang ditempatkan dan disetor, serta laba ditahan yang dimiliki perusahaan.

6. Menyusun Laporan Posisi Keuangan

Setelah menghitung total aset, kewajiban, dan ekuitas, langkah terakhir adalah menyusun Laporan Posisi Keuangan dengan menampilkan informasi keuangan dalam bentuk tabel atau grafik yang mudah dipahami. Laporan Posisi Keuangan biasanya mencantumkan informasi tentang jumlah aset, kewajiban, dan ekuitas perusahaan pada akhir periode pelaporan.

Dalam menyusun Laporan Posisi Keuangan, perusahaan harus memastikan bahwa informasi yang disajikan akurat dan jelas, serta mematuhi standar akuntansi yang berlaku. Laporan Posisi Keuangan juga harus disajikan dalam format yang konsisten dengan laporan keuangan lainnya, seperti Laporan Laba Rugi dan Laporan Arus Kas.

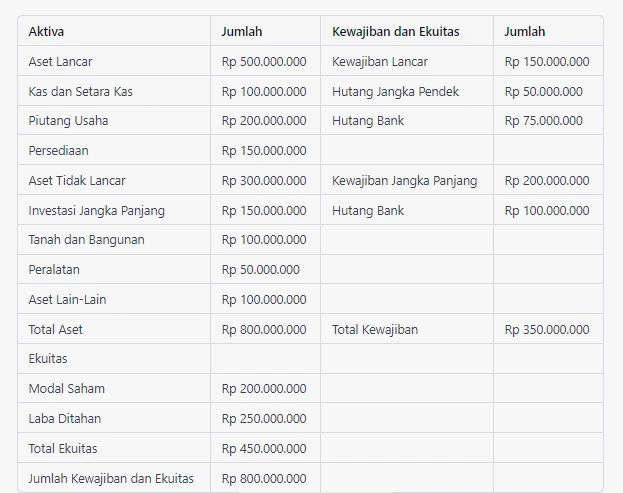

Contoh Laporan Posisi Keuangan

Berikut adalah contoh Laporan Posisi Keuangan sebuah perusahaan:

Dalam contoh di atas, Laporan Posisi Keuangan menunjukkan informasi mengenai aset, kewajiban, dan ekuitas perusahaan pada akhir periode pelaporan. Aset dan kewajiban dipisahkan menjadi dua kategori utama, yaitu aset lancar dan tidak lancar, serta kewajiban lancar dan tidak lancar. Total aset perusahaan adalah Rp 800.000.000, sedangkan total kewajiban adalah Rp 350.000.000.

Ekuitas perusahaan terdiri dari modal saham dan laba ditahan, dengan total ekuitas sebesar Rp 450.000.000. Total kewajiban dan ekuitas sama dengan total aset, menunjukkan bahwa Laporan Posisi Keuangan telah disusun dengan benar dan akurat.