Daftar isi

Pencatatan transaksi bisnis perusahaan membutuhkan catatan akuntansi.

Catatan akuntansi memerlukan alat pencatatan yang merupakan bagian dari sistem akuntansi.

Pengertian Rekening Dalam Akuntansi

Pencatatan transaksi bisnis perusahaan membutuhkan catatan akuntansi.

Catatan akuntansi memerlukan alat pencatatan yang merupakan bagian dari sistem akuntansi. Pencatatan inilah yang disebut dengan rekening.

Rekening, perkiraan, atau akun merupakan formulir khusus yang digunakan sebagai pencatat dan penggolongan transaksi sejenis.

Beberapa transaksi keuangan yang dicatat dalam rekening adalah:

- Aktiva

- Modal

- Pendapatan

- Biaya.

Rekening atau akun merupakan suatu alat untuk mencatat transaksi-transaksi keuangan yang menyangkut:

- Asset

- Kewajiban

- Ekuitas

- Pendapatan

- Beban perusahaan.

Akun menyajikan informasi tentang operasi perusahaan dari waktu ke waktu.

Fungsi dari penggunaan akun atau rekening adalah untuk mencatat data yang akan menjadi dasar penyusunan laporan keuangan.

Akun memberikan informasi tentang jumlah tagihan perusahaan kepada pelanggan, jumlah tagihan perusahaan terhadap kreditur.

Serta harga beli asset tetap perusahaan, besar pendapatan perusahaan dan lain-lain.

Fungsi Pemberian Kode Rekening

Kode akun merupakan susunan dari angka yang tujuannya adalah pembedaan dan pengelompokan masing-masing akun.

Tujuannya agar akun mudah dimengerti. Pemberian nomer kode rekening dalam mencatat transaksi keuangan diperlukan oleh beberapa jenis perusahaan.

Beberapa fungsi pemberian kode rekening antara lain :

- Identifikasi ringkas

- Memudahkan pencarian rekening yang dibutuhkan

- Memudahkan untuk melakukan proses pencatatan dan penyimpanan data.

Klasifikasi Rekening

Rekening atau akun diklasifikasikan menjadi dua jenis yaitu rekening riil atau neraca dan rekening nominal atau laba rugi.

Klasifikasi rekening dijelaskan sebagai berikut:

Rekening Neraca

Neraca merupakan rekening pada akhir periode pelaporan dalam laporan neraca. Meliputi rekening:

1. Aktiva

Aktiva adalah kekayaan yang dimiliki perusahaan seperti gedung, tanah, perlengkapan kantor, mesin, kendaraan, piutang, investasi modal.

Aktiva digolongkan kembali menjadi:

- Aktiva lancar

Aktiva Lancar (current account) merupakan kekayaan perusahaan yang dapat dijadikan uang tunai dalam jangka pendek (kurang dari satu tahun). Contoh: Biaya dibayar dimuka, merupakan biaya yang dibayar dimuka. - Aktiva tetap

Aktiva Tetap (fixed asset) merupakan kekayaan perusahaan yang digunakan dalam jangka waktu lama untuk pengoperasian perusahaan. Contoh: Harga perolehan, merupakan semua pengeluaran untuk membeli atau mendapatkan aktiva.

2. Kewajiban

Rekening Kewajiban atau Utang, dikelompokkan menjadi:

- Utang lancar

Utang lancar (current liability) merupakan kewajiban yang harus diselesaikan atau dilunasi dalam jangka waktu kurang dari satu tahun. - Utang jangka panjang

Utang jangka panjang (long term liability) adalah kewajiban kepada pihak lain atau kreditur yang harus dilunasi dalam jangka waktu lebih dari 1 tahun. Sebagai contoh adalah utang obligasi, utang hipotik, KIK, KMKP.

3. Ekuitas

Rekening Ekuitas atau modal merupakan bagian hak pemilik terhadap kekayaan perusahaan, selisih antara harta yang dikurangi dengan utang.

Rekening Nominal (laba/rugi)

Rekening nominal merupakan rekening pada akhir periode yang dilaporkan dalam laporan laba/rugi.

Rekening ini meliputi rekening:

1. Pendapatan

Rekening Pendapatan atau penghasilan merupakan hasil bruto yang diterima perusahaan dalam melakukan operasionalnya.

Pendapatan digolongkan ke dalam pendapatan luar usaha.

Contoh pendapatan dalam usaha adalah pendapatan jasa penjualan produk dagang

Pendapatan di luar usaha: pendapatan dari bunga dan pendapatan dari aktiva tetap.

2. Beban

Rekening Beban yaitu biaya-biaya yang dikeluarkan perusahaan dan yang harus diakui selama usaha untuk mendapatkan pendapatan.

Beban dapat digolongkan menjadi beban usaha, contohnya:

- Beban gaji

- Beban sewa

- Beban listrik

- Beban air

- Beban perlengkapan.

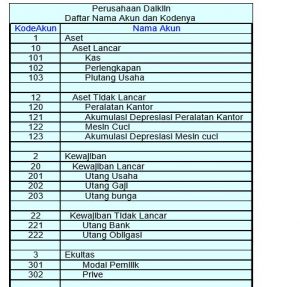

Contoh Daftar Rekening

Berikut ini merupakan beberapa contoh pengaplikasian daftar rekening dari beberapa jenis perusahaan yaitu perusahaan dagang dan jasa.

- Gambaran daftar rekening secara umum:

- Daftar rekening perusahaan jasa:

Pembuatan dan penyusunan daftar akun lengkap dengan jenis dan nama akun adalah hal yang sangat penting saat menyusun laporan keuangan.

Diperlukan pemahaman yang baik tentang bisnis proses industri apapun.

Agar laporan keuangan yang akan disajikan tepat, akurat, menggambarkan kondisi perusahaan, dan dapat dipertanggung jawabkan.