Daftar isi

Mungkin bagi Anda yang berkecimpung di dunia keuangan khususnya bidang akuntansi, Anda pasti sudah tidak asing lagi dengan neraca.

Dalam akuntansi, penyusunan laporan keuangan sudah menjadi “makanan” sehari-hari, sehingga tentunya sudah tidak asing lagi.

Apa itu Neraca Keuangan

Neraca keuangan adalah informasi mengenai posisi keuangan suatu perusahaan yang dapat digunakan untuk melihat kinerja suatu perusahaan selama suatu periode. Agar bisnis dapat berkinerja lebih baik, harus dilengkapi dengan sistem pelaporan keuangan yang tepat.

Ada empat jenis laporan keuangan, yaitu laporan laba rugi, laporan perubahan modal, laporan arus kas, dan neraca. Oleh karena itu, kali ini kita akan membahas tentang pentingnya pengelolaan neraca yang baik

Jenis Neraca Keuangan

- Neraca Perdagangan

Berikut adalah rumus neraca perdagangan:

Neraca perdagangan = Nilai ekspor – Nilai impor.

Contoh: Neraca Perdagangan, jika suatu negara mengekspor $156,5 miliar ke negara lain dan $165,5 miliar pada tahun 2021, maka negara tersebut memiliki neraca perdagangan $-9 miliar atau defisit perdagangan sebesar 9 miliar dolar.

- Neraca Surplus

Neraca surplus adalah saldo dimana hasil akhir perhitungan neraca menunjukkan bahwa hutang lebih besar dari pada kredit. Jadi ada sisa uang. Dengan kata lain, keadaan surplus adalah ketika pendapatan suatu negara lebih besar dari pengeluarannya.

Contoh: Dalam ekspor dan impor pada neraca perdagangan suatu negara. Pada tahun 2032, ekspor negara A yang tercatat di neracanya akan menjadi 50 miliar, sedangkan impornya hanya sekitar 20 miliar. maka saldo surplus adalah 30 M.

- Neraca Defisit

Neraca defisit merupakan kebalikan dari neraca surplus. Ketika pengeluaran suatu negara lebih besar dari pendapatannya.

Contoh: Pada tahun 2021 ekspor negara A mencapai 30 miliar, tetapi impornya akan lebih besar yaitu 50 miliar. maka, neraca mengalami defisit sebesar 20 M.

- Neraca Seimbang

Neraca seimbang adalah saldo di mana debit dan kredit mewakili jumlah yang sama. Neraca dalam keadaan seimbang adalah tujuan dari neraca pembayaran. Karena neraca ini menunjukkan bahwa keuangan disimpan dalam kondisi yang baik dan dalam catatan yang baik.

Contoh: Pada tahun 2021, hasil neraca perdagangan Negara A menunjukkan jumlah ekspor dan impor yang sama yaitu Rs 150 miliar.

Komponen Laporan Neraca

Dalam penyajian neraca, ada format yang biasa diikuti di mana bagian kiri adalah pernyataan penyajian aset yang dimiliki oleh bisnis yaitu aset tetap dan aset lancar, sedangkan sisi kanan menunjukkan kewajiban dan modal. Untuk lebih jelasnya, kita akan membahas lebih lanjut tentang komponen-komponen di atas:

1. Aset

Properti atau aset berarti seluruh sumber daya yang Anda miliki. Aset adalah nilai kekayaan perusahaan yang digunakan untuk tujuan serta mendukung operasi. Berdasarkan masa manfaatnya, aset dibedakan menjadi dua jenis yaitu aset lancar dan aset tetap, berikut penjelasannya:

- Aset Lancar

Aset lancar adalah aset yang memiliki masa manfaat pendek dan dapat dikonversi menjadi kas dalam jangka waktu paling lama satu tahun. Item termasuk kas dan setara kas, piutang dari pelanggan, persediaan dan pembayaran di muka.

- Aset Tetap

Aset tetap adalah aset dengan masa manfaat lebih dari satu tahun. Itu juga termasuk dalam laporan keuangan neraca. Komponen dapat berupa pabrik, gedung perkantoran, peralatan pabrik, peralatan kantor, dan hak kekayaan intelektual seperti paten dan hak cipta. Aset seperti pabrik dan peralatan dapat disajikan di neraca sebesar nilai bersihnya, yang telah dikurangi dengan akumulasi penyusutan.

2. Kewajiban (Liabilities)

Kewajiban adalah kewajiban kepada pihak lain, baik jangka pendek maupun jangka panjang. Akun kewajiban biasanya mencakup utang, pendapatan yang belum direalisasi, dan kewajiban (beban yang harus dibayar nanti). Liabilitas adalah hutang perusahaan kepada kreditur dan pihak lain yang terbagi menjadi 2 jenis, yaitu:

- Kewajiban / Utang Jangka Pendek

Utang jangka pendek atau short term debt adalah obligasi yang jatuh temponya kurang dari satu tahun. Kewajiban lancar ini juga memiliki beberapa contoh, antara lain hutang usaha/hutang dagang, hutang gaji dan pajak, dan piutang yang jatuh tempo dalam waktu satu tahun.

- Kewajiban / hutang jangka panjang

Hutang jangka panjang adalah kewajiban yang jatuh temponya lebih dari satu tahun. Contohnya adalah pinjaman jangka panjang dan obligasi dengan jatuh tempo lebih dari satu tahun.

3. Ekuitas atau Modal

Ekuitas merupakan unsur laporan keuangan dari neraca dimana ekuitas ini dapat mencerminkan kepemilikan perusahaan. Posisi terpisah pada neraca disajikan pada bagian ekuitas, yang mencakup pengurangan saldo ekuitas.

Berdasarkan hubungan timbal balik, ekuitas dapat didefinisikan sebagai perbedaan antara komponen aset dan kewajiban.

Aset – Kewajiban = Ekuitas

Komponen ekuitas dari neraca adalah saldo modal akhir bisnis. Modal saham ini dibagi menjadi dua kategori, yaitu:

- Saham Disetor

Saham dalam angsuran sesuai dengan jumlah tunai pemegang saham di perusahaan. Uang dari saham yang diterbitkan ini dapat digunakan untuk berbagai tujuan. Misalnya untuk belanja modal kerja atau membeli aset.

Laba ditahan adalah keuntungan perusahaan yang tidak dibagikan kepada pemegang saham. Bagian dari laba ditahan ini akan terus bertambah seiring berjalannya waktu, karena sebagian dari laba perusahaan tidak akan sepenuhnya dibagikan sebagai dividen. Dengan demikian, distribusi elemen atau bagian ekuitas ini masuk akal bagi sebagian orang, tetapi tidak bagi sebagian yang lain.

Cara Menyusun Laporan Neraca Keuangan

Bagaimana mempersiapkan laporan keuangan neraca perusahaan? Tentu saja, ketika Anda melapor nanti, Anda akan menemukan angka-angka pada transaksi yang Anda kenal. Anda dapat memasukkan angka-angka ini dalam entri neraca. Namun, menemukan nomor tersebut biasanya memerlukan beberapa proses:

- Membuat Jurnal Neraca.

- Memposting Laporan Laba Rugi.

- Menyusun Laporan Laba Rugi.

- Menyusun Laporan Perubahan Modal.

Langkah tersebut, Anda dapat melanjutkan proses di atas untuk menghasilkan laporan. Pastikan bahwa ketika Anda mengetahui angka-angkanya, Anda dapat mulai dengan menarik angka-angka dari buku besar, kemudian menggabungkan laba rugi dan perubahan ekuitas.

Hal ini berguna untuk mengetahui laba yang dihasilkan dan kemudian laba tersebut akan masuk ke ekuitas di neraca.

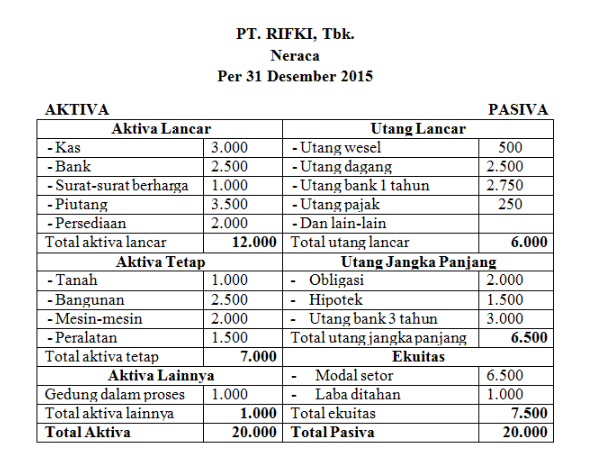

- Contoh Laporan Neraca Bentuk Scontro

Skala ini juga dikenal sebagai skala berbentuk T. Laporan ini menyajikan akun-akun di dua sisi, yaitu aset di sebelah kiri dan kewajiban dan sumber modal (liabilitas) di sebelah kanan. Contoh bentuk laporan neraca perusahaan sebagai skor adalah sebagai berikut:

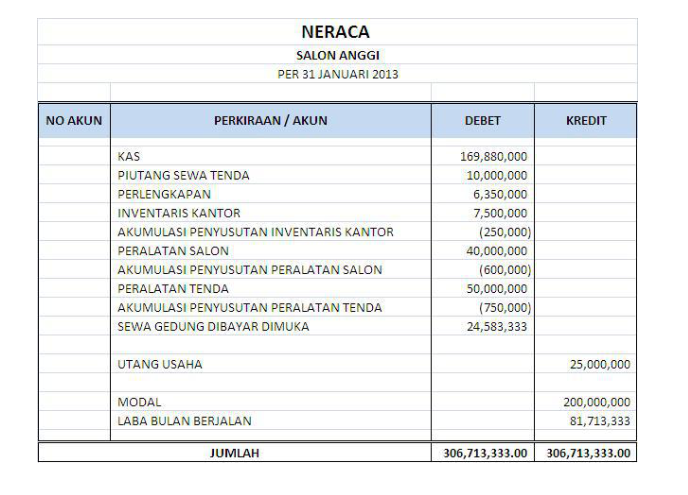

- Contoh Laporan Neraca Bentuk Staffel (Report Form)

Apa itu pelaporan karyawan? Sering disebut sebagai neraca dalam laporan, karena tata letaknya yang berurutan dari atas ke bawah.

Neraca yang berbentuk laporan disusun secara berurutan dari kelompok harta (aktiva) yang paling tinggi sampai dengan kelompok kewajiban dan ekuitas yang paling rendah. Contoh neraca perusahaan dengan bentuk personalia adalah sebagai berikut.

Ini adalah jenis-jenis neraca serta contohnya yang telah dijelaskan secara rinci. Dengan demikian, dalam siklus akuntansi, neraca merupakan elemen penting yang harus ada dalam pembukuan.